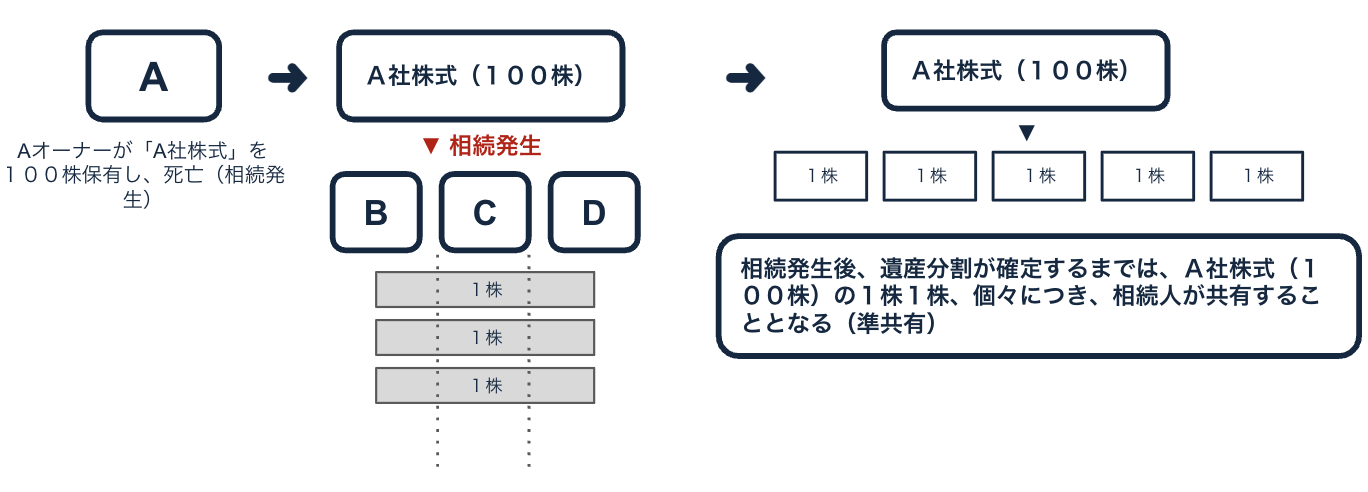

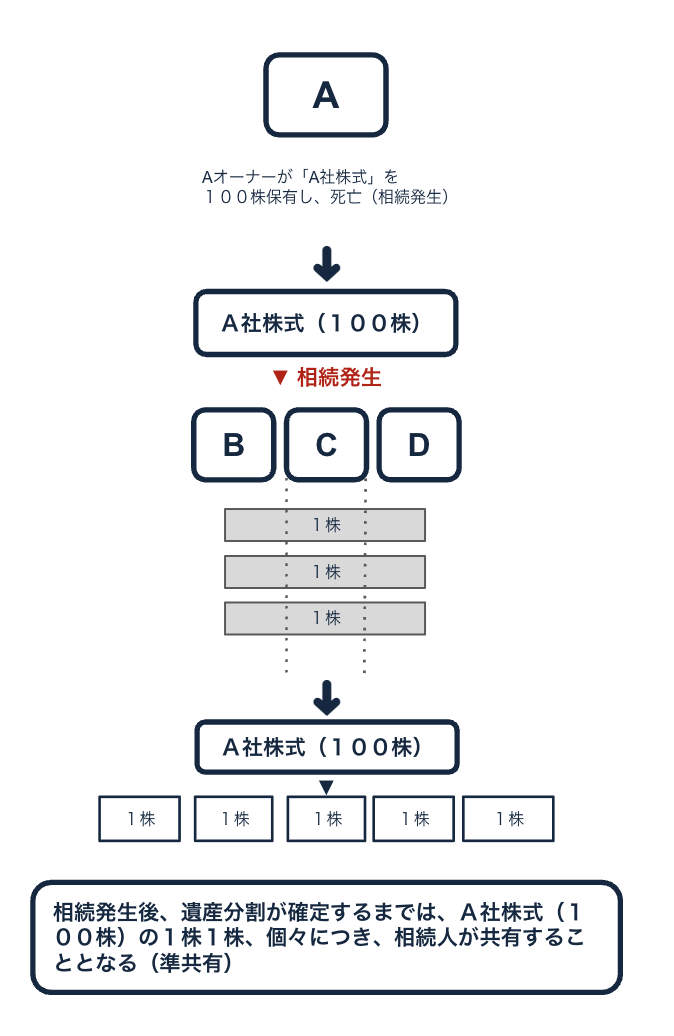

非上場企業のオーナー経営者の方々にとって、オーナー保有の自社株を後継者へ計画的に移転することは、相続・事業承継における重要なテーマと言えます。

しかし、オーナー経営者の保有する自社株が、相続で移転することとなった場合、相続人が複数となるときは、遺産分割が確定するまでの間は当該自社株は、「準共有」という状態になってしまいます。

当資料では、その「準共有」となった際の問題点等を、判例等をもとにご案内いたします。

株式は、「株主地位」または「株主権」として、「所有権以外の財産権」について規定する民法第264条の適用対象となることにより、民法の「共有」に関する規定が準用されます(準共有)。よって、複数の相続人が株式を相続した場合にも株式の共有が生じます。

その場合、当該株式の議決権を行使するためには、共有者は当該株式についての「権利を行使する者」一人を定め、会社にその者の氏名または名称を通知しなければなりません。

<民法>第252条(共有物の管理)共有物の管理に関する事項は、前条の場合を除き、各共有者の持分の価格に従い、その過半数で決する。ただし、保存行為は、各共有者がすることができる。

第264条(準共有)この節の規定は、数人で所有権以外の財産権を有する場合について準用する。ただし、法令に特別の定めがある

きは、この限りでない。

第898条(共同相続の効力)相続人が数人あるときは、相続財産は、その共有に属する。

第899条 各共同相続人は、その相続分に応じて被相続人の権利義務を承継する。

<会社法>

第106条(共有者による権利の行使)株式が二以上の者の共有に属するときは、共有者は、当該株式についての権利を行使する者一人を定め、株式会社に対し、その者の氏名又は名称を通知しなければ、当該株式についての権利を行使することができない。ただし、株式会社が当該権利を行使することに同意した場合は、この限りでない。

<注意> 会社法106条ただし書きについて

「ただし、株式会社が当該権利を行使することに同意した場合は、この限りでない」という規定は、当該権利行使が、民法の共有に関する規定(各共有者の持分の価格に従い、その過半数で決する<民法252条>等)を前提としています(その前提を欠いたまま会社が特定の株主に同意を与えても有効とはなりません)。

(平成27年2月19日最高裁判決)[裁判要旨を抜粋記載]

1 共有に属する株式について会社法106条本文の規定に基づく指定及び通知を欠いたまま当該株式についての権利が行使された場合において,当該権利の行使が民法の共有に関する規定に従ったものでないときは,株式会社が同条ただし書の同意をしても,当該権利の行使は,適法となるものではない。

2 共有に属する株式についての議決権の行使は,当該議決権の行使をもって直ちに株式を処分し,又は株式の内容を変更することになるなど特段の事情のない限り,株式の管理に関する行為として,民法252条本文により,各共有者の持分の価格に従い,その過半数で決せられる。

準共有となることによる、後継者の悩みに対応するために…

「代償交付金の準備」、「無議決権株式(種類株式)の導入」、「株式の生前の移転」等につきご検討ください。

❶ 準共有株式の「権利行使者の指定及び通知」の手続の必要性について争ったケース

(平成9年1月28日最高裁判決)[抜粋記載]

持分の準共有者間において権利行使者を定めるに当たっては、持分の価格に従いその過半数をもってこれを決することができるものと解するのが相当である。けだし、準共有者の全員が一致しなければ権利行使者を指定することができないとすると、準共有者のうちの一人でも反対すれば全員の社員権の行使が不可能となるのみならず、会社の運営にも支障を来すおそれがあり、会社の事務処理の便宜を考慮して設けられた右規定の趣旨にも反する結果となるからである。

記録によれば、亡Dは、被上告会社らの持分をすべて所有していたものであり、その法定相続人は、妻である上告人A1(法定相続分二分の一)と子である上告人A2及び同A3(同各五分の一)の外、亡DとBとの間に生まれたE(同一〇分の一)の四名であるところ、上告人らは、Eの法定代理人であったBが権利行使者を指定するための協議に応じないとして、権利行使者の指定及び通知をすることなく、被上告会社らの準共有社員としての地位に基づき、本件各社員総会決議不存在確認の訴えを提起するに至ったことが明らかである。

しかしながら、さきに説示したところからすれば、BないしEが協議に応じないとしても、亡Dの相続人間において権利行使者を指定することが不可能ではないし、権利行使者を指定して届け出た場合に被上告会社らがその受理を拒絶したとしても、このことにより会社に対する権利行使は妨げられないものというべきであって、そもそも、有限会社法22条、商法203条2項による権利行使者の指定及び通知の手続を履践していない以上、上告人らに本件各訴えについて原告適格を認める余地はない。

その他、本件において、右の権利行使者の指定及び通知を不要とすべき特段の事情を認めることもできない。

❷ 準共有株式の権利行使者の指定において、その協議の有効性について争ったケース

(平成20年11月28日大阪高裁判決<上告受理申立不受理決定>)[抜粋記載]

Tは、平成18年6月4日、また、Hは、同年8月3日、相次いで死亡し、Hのした本件遺言の結果、本件株式は共同相続人である被控訴人ら、HrおよびTkの準共有状態となった。ところが、本件遺言の検認手続をきっかけとして、被控訴人らとHrらとの間に確執が生じ、その対立は激化の一途をたどった。(中略)

株式会社の株式の所有者が死亡し複数の相続人がこれを承継した場合、その株式は、共同相続人の準共有となる(民法898条)ところ、共同相続人が共有株式の権利を行使するについては、共有者の中から権利行使者を指定しその旨会社に通知しなければならない(会社法106条)。この場合、仮に準共有者の全員が一致しなければ権利行使者を指定することができないとすると、準共有者の一人でも反対すれば全員の社員権の行使が不可能になるのみならず、ひいては会社の運営に支障を来すおそれがあるので、こうした事態を避けるため、同株式の権利行使者を指定するに当たっては、準共有持分に従いその過半数をもってこれを決することができるとされている。

もっとも、一方で、こうした共同相続人による株式の準共有状態は、共同相続人間において遺産分割協議や家庭裁判所での調停が成立するまでの、あるいはこれが成立しない場合でも早晩なされる遺産分割審判が確定するまでの、一時的ないし暫定的状態にすぎないのであるから、その間における権利行使者の指定及びこれに基づく議決権の行使には、会社の事務処理の便宜を考慮して設けられた制度の趣旨を濫用あるいは悪用するものであってはならないというべきである。

そうとすれば、共同相続人間の権利行使者の指定は、最終的には準共有持分に従ってその過半数で決するとしても、上記のとおり準共有が暫定的状態であることにかんがみ、またその間における議決権行使の性質上、共同相続人間で事前に議案内容の重要度に応じしかるべき協議をすることが必要であって、この協議を全く行わずに権利行使者を指定するなど、共同相続人が権利行使の手続の過程でその権利を濫用した場合には、当該権利行使者の指定ないし議決権の行使は権利の濫用として許されないものと解するのが相当である。

(中略)

これらの事実を総合すると、被控訴人らは、平成18年のTとHの死亡を契機として本件株式が準共有の状態となり、これが遺産分割が終了するまでの暫定的な事態にもかかわらず、この間に限り、前記のとおり、被控訴人らにおいてわずか400株の差で過半数を占めることとなることを奇貨とし、控訴人の経営を混乱に陥れることを意図し、本件抗告審決定で問題点を指摘されたにもかかわらず、権利行使者の指定について共同相続人間で真摯に協議する意思を持つことなく、単に形式的に協議をしているかのような体裁を整えただけで、実質的には全く協議をしていないまま、いわば問答無用的に権利行使者を指定したと認めるのが相当である。

そうとすれば、仮に一連の経緯のなかで、被控訴人らとHr、Tkとの間で協議が一応されたとみる余地があるとしても、前記認定事実によれば、被控訴人らの本件株式についての権利行使者を被控訴人Uとする指定は、法の定める手続を無視すると同様な行為と評価せざるを得ず、もはや権利の濫用であって、許されないものといわざるを得ない。

そして、前記認定事実によれば、このような指定による権利行使者としての被控訴人のUの本件議決権行使は、同様に、協議がされていないものとして効力がないか、あるいは権利の濫用であって、いずれにしても許されないものというべきである。

以上によれば、被控訴人Uは、本件株主総会において、本件株式の議決権を行使することはできないと認めることが相当である。

藏田 尚哉(代表取締役社長)

佐藤 光(税理士)