役員等への退職金支給について、あらかじめ会社で規程をご準備なさることが一般的です。その規程の中で、死亡退職金を誰に対して支給するか(受給権者の定め)について、よく話題になる点につき、まとめてみました。

A.会社の規程等に定めが無い場合の死亡退職金の受給権者は、その死亡従業員の相続人となり、相続人が複数人いる場合は、民法の相続に関するルールに従い相続分に応じて権利を有することとなります。

(解釈例規:昭和25.7.7 基収1786)

会社の規程に「死亡退職金は遺族※に支給する」と定めがある場合、配偶者がいるならば、まず配偶者へ全額が支払われます。

※「遺族の範囲及び順位は、労働基準法施行規則の第42条から第45条の定めに準ずる」と定めているケースを説明しています。

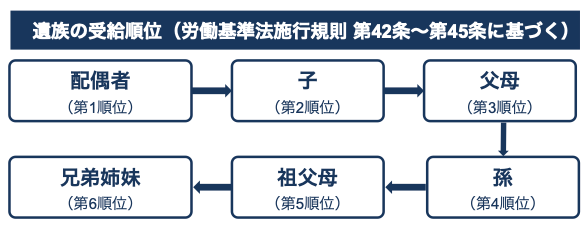

労働基準法施行規則(抜粋)

(遺族補償を受ける者)

第四十二条 遺族補償を受けるべき者は、労働者の配偶者(婚姻の届出をしなくとも事実上婚姻と同様の関係にある者を含む。以下同じ。)とする。

2 配偶者がない場合には、遺族補償を受けるべき者は、労働者の子、父母、孫及び祖父母で、労働者の死亡当時その収入によつて生計を維持していた者又は労働者の死亡当時これと生計を一にしていた者とし、その順位は、前段に掲げる順序による。この場合において、父母については、養父母を先にし実父母を後にする。

(遺族補償の受給者及び順位)

第四十三条 前条の規定に該当する者がない場合においては、遺族補償を受けるべき者は、労働者の子、父母、孫及び祖父母で前条第二項の規定に該当しないもの並びに労働者の兄弟姉妹とし、その順位は、子、父母、孫、祖父母、兄弟姉妹の順序により、兄弟姉妹については、労働者の死亡当時その収入によつて生計を維持していた者又は労働者の死亡当時その者と生計を一にしていた者を先にする。

2 労働者が遺言又は使用者に対してした予告で前項に規定する者のうち特定の者を指定した場合においては、前項の規定にかかわらず、遺族補償を受けるべき者は、その指定した者とする。

(遺族補償受給の等分)

第四十四条 遺族補償を受けるべき同順位の者が二人以上ある場合には、遺族補償は、その人数によつて等分するものとする。

(遺族補償受給権の消滅)

第四十五条 遺族補償を受けるべきであつた者が死亡した場合には、その者にかかる遺族補償を受ける権利は、消滅する。

2 前項の場合には、使用者は、前三条の規定による順位の者よりその死亡者を除いて、遺族補償を行わなければならない。

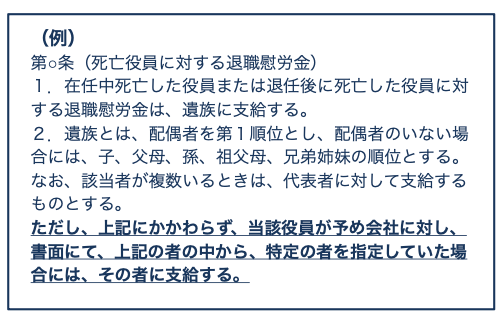

「役員退職慰労金・弔慰金支給規程」において、死亡退職金の受給権者について、次のように定める方法も考えられます。

例えば、こういった受給権者の定めにより、被相続人の長女が受給権者として指定されていて、当該長女が、当該法人の代表取締役であり、議決権の過半数を有する株主である場合などは、基本的に、スムーズに当該死亡退職金が当該長女へ支払われることとなると考えられます。

しかし、この場合において、支給基準、支給の経緯その他の具体的事情を考慮して「死亡退職金がその受給者の固有の財産」となるか否か、が判断される点が、生命保険の死亡保険金とは異なることに留意したいところです。

固有の財産となるか否かは別としても、上記のような規程の定めにより、遺言の有無やその有効性の如何にかかわらず、死亡退職金は、ひとまず当該長女へ支払われることになる点は、相応に意味があるものと考えられます。

また、相続人である当該長女が取得した死亡退職金は、生命保険金の非課税枠とは別枠で、500万円×法定相続人数の非課税財産の適用が受けられることとなります。

東京地方裁判所判決 平成26年5月22日 (注)「○○」は法人の名称。「C」は被相続人。

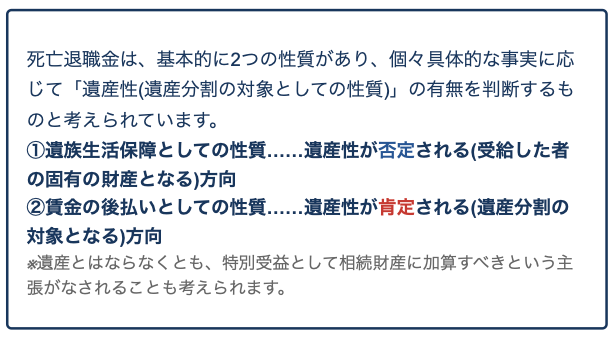

…ところで、一般に、死亡退職金が被相続人の遺産を構成するか否かについては、当該死亡退職金の支給の根拠や経緯、支給基準の内容等の事情を総合考慮して判断するのが相当である。

これを本件退職金等についてみると、○○においては退職金等の支給規定はなく、本件退職金等の支給は、○○の大株主であり代表取締役でもある被告の提案により本件総会において議決され、承認されたものであり、支給の可否や支給額について被告の意向が大きく影響していることに加え、その全額が被告に支給されていることからすれば、○○は、本件退職金等を被告固有の財産として被告に支給することを決定したものであることが推認できる。もっとも、本件総会において確認されているとおり、本件退職金等の支給はCの功績に報いるためのものであり、その金額についてもCの勤続年数や創立者としての功績等を考慮して算定されていることからすれば、これが遺産としての性質を有していることも否定できない。

そうすると、本件退職金等については、被告の固有財産としての性質とCの遺産としての性質の双方を有しているというべきであり、その割合は等しいものというべきであるから、本件退職金等のうちその半額に相当する390万円をCの遺産として遺留分算定の基礎となる積極財産に組み入れることとするのが相当である。…

東京地方裁判所判決 昭和45年2月26日(一部抜粋) (注)「○○○○」は個人の名前。

…一般に死亡退職金については、本人の勤続に対する功労報償たる性質を有するもの、本人の賃金の後払たる性質を有するもの、本人死亡後の遺族の生活保障たる性質を有するもの等があり、具体的には各場合に応じそれぞれの性質を有するものと考えることができるが、前二者の場合にも実質的には一種の遺族保障の性質を有することを否定し去ることはできない。しかしながら、特別の事情の認むべきもののない一般の死亡退職金については、通常本人の生前の労務に対する報償としての性質を多分にもつものであると解し、これにもとづいて権利関係を定めるのが相当である。まして、本件における○○○○のように会社の代表取締役又は取締役会長として、終始直接会社経営に当ってきた者については、生前の会社経営に対する功労報酬にほかならないものとみられ、遺族の生活保障としての実質は著しく後退するものと考えられる。そして、このような場合には、右退職金請求権は、本来的には本人自身の権利に属していたものと理解することができ、同人の死亡によって、他の本人所有の財産と同様相続財産に帰属したものとして、これと同一に処理されるべきものと解するのが相当である。…

他方、労働基準法施行規則が定める「遺族」が死亡退職金を取得し、それは、遺族生活保障目的のものとして、受給権者の固有の財産として「遺産性」を否定した判例もあります。

最高裁判決 昭和55年11月27日(判決要旨を転載)

死亡退職金の支給等を定めた特殊法人の規程に、死亡退職金の支給を受ける者の第一順位は内縁の配偶者を含む配偶者であつて、配偶者があるときは子は全く支給を受けないことなど、受給権者の範囲、順位につき民法の規定する相続人の順位決定の原則とは異なる定め方がされている場合には、右死亡退職金の受給権は、相続財産に属さず、受給権者である遺族固有の権利である。

最高裁判決 昭和58年10月14日(判決要旨を転載)

死亡退職金の支給等を定めた滋賀県学校職員退職手当支給条例の規定に、死亡退職金の支給を受ける者の第一順位は内縁の配偶者を含む配偶者であつて、配偶者があるときは他の遺族は全く支給を受けないこと、当該職員の死亡当時主としてその収入によつて生計を維持していたか否かにより受給の順位に差異を生ずることなど、受給権者の範囲及び順位につき民法の規定する相続人の順位決定の原則とは異なる定め方がされている場合には、右死亡退職金の受給権は、受給権者である遺族固有の権利であり、当該職員の遺贈の対象とはならない。

※当資料に記載の内容は、2023年1月現在の税制・関係法令等に基づき税務・法務の取扱等について記載しております。今後、税務・法務の取扱等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。個別の税務・法務の取扱等については弁護士、司法書士、(顧問)税理士等、および、法務省、経済産業省(中小企業庁)、所轄の国税局・税務署等にご確認ください。

藏田 尚哉(代表取締役社長)

佐藤 光(税理士)