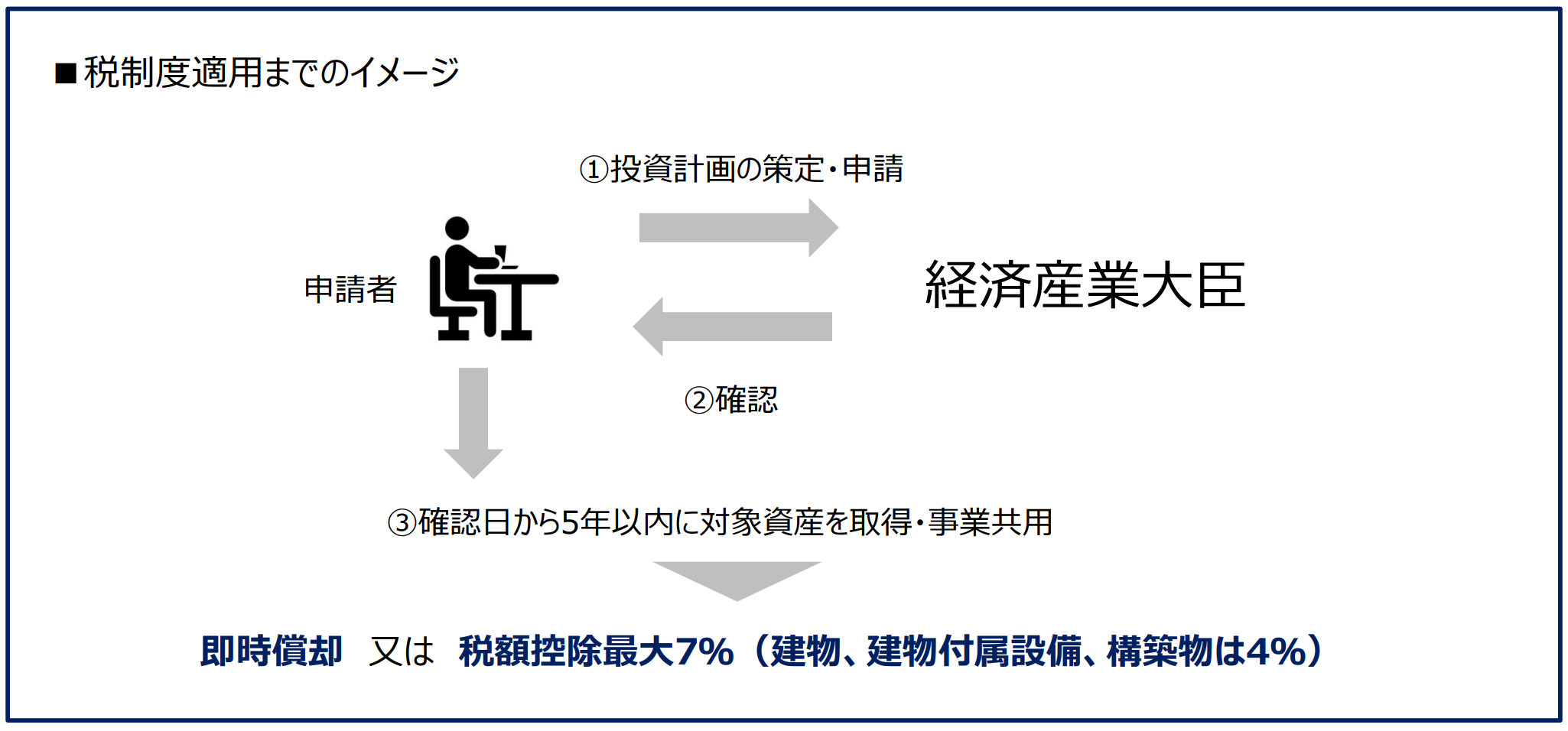

令和11年3月31日までに、申請者が策定した投資計画につき経済産業大臣の確認を受け、確認日から5年以内に取得・事業共用した資産が対象となります。

【効果】:即時償却 又は 税額控除最大7%

■2040年度国内投資額200兆円の実現に向け、国内における設備投資を促進する観点から、全ての業種を対象とし、高付加価値型の設備投資促進税制となります。

■青色申告法人が対象資産を取得等し、事業共用した場合に、「即時償却」又は「税額控除」が適用可能

| 対象業種 | 全業種 |

|---|---|

| 対象資産 | 青色申告法人の事業の用に供される下記資産が対象 ・建物(一の取得価額が1,000万円以上) ・建物附属設備(一の取得価額が120万円以上) ・構築物(一の取得価額が120万円以上) ・機械装置(一台の取得価額が160万円以上) ・工具及び器具備品(一台の取得価額が120万円以上) ・ソフトウェア(一の取得価額が120万円以上) |

| 税制優遇 | 下記、「特別償却」又は「税額控除」、どちらかを選択適用 ・特別償却…取得価額×100%(即時償却) ・税額控除…取得価額×7%(建物、建物附属設備、構築物は4%)※ ※法人税額の20%が控除限度(一定の場合には3年間の繰越し控除あり) |

| 適用要件 | 下記のいずれも満たすこと ・令和11年3月31日までに対象資産に係る投資計画の確認を経済産業大臣より受けること ・その確認を受けた日から5年以内に対象設備を取得、事業の用に供すること |

| 投資計画の 主な適合基準 |

・対象資産等の取得価額の合計額が35億円以上(中小企業者等は5億円以上) ・投資利益率が年平均15%以上となる見込みの投資計画であること |

| 他の税制への 影響 |

経済産業省より確認を受けた投資計画の期間中、下記税制との併用は不可 ・中小企業経営強化税制 ・地域未来投資促進税制 ・カーボンニュートラルに向けた投資促進税制 |

(単位:円)

| 対象工事 | 会計科目 | ①取得価額 | ②償却率 | 即時償却①×② | ③控除率 | 税額控除①×③ |

| 建物本体工事 | 建物 | 600,000,000 | 100% | 600,000,000 | 4% | 24,000,000 |

| 電気工事等 | 建物付属設備 | 125,000,000 | 100% | 125,000,000 | 4% | 5,000,000 |

| アスファルト工事等 | 構築物 | 50,000,000 | 100% | 50,000,000 | 4% | 2,000,000 |

| 加工設備 | 機械装置 | 100,000,000 | 100% | 100,000,000 | 7% | 7,000,000 |

| 検査機 | 器具備品 | 25,000,000 | 100% | 25,000,000 | 7% | 1,750,000 |

| 在庫管理システム | ソフトウェア | 100,000,000 | 100% | 100,000,000 | 7% | 7,000,000 |

| 合計 | 1,000,000,000 | 1,000,000,000 | 46,750,000 | |||

■全業種が対象となるため、経済産業大臣による投資計画の確認基準が重要となります。

【主な確認基準】

✓生産性向上設備等の導入がその法人の設備投資を増加させるものであること

✓投資利益率が年平均15%以上となる投資計画であること

✓投資総額が5億円以上であること(中小企業者の場合) など

佐藤 光(税理士)