個人が相続又は遺贈により取得した財産のうち、被相続人が事業用や居住用に使用していた宅地等で一定の要件を満たすものについては、80%または50%の評価減ができ、相続税の負担が軽減される制度です。

原則として、相続税の申告期限までに遺産分割された場合に適用され、未分割の財産には適用されません。

なお、相続開始前3年以内*に贈与により取得した宅地等や相続時精算課税に係る贈与により取得した宅地等については、この特例の適用を受けることはできません。

※「3年以内」という期間は2027年以降段階的に延長され、2031年以降は「7年以内」となります。

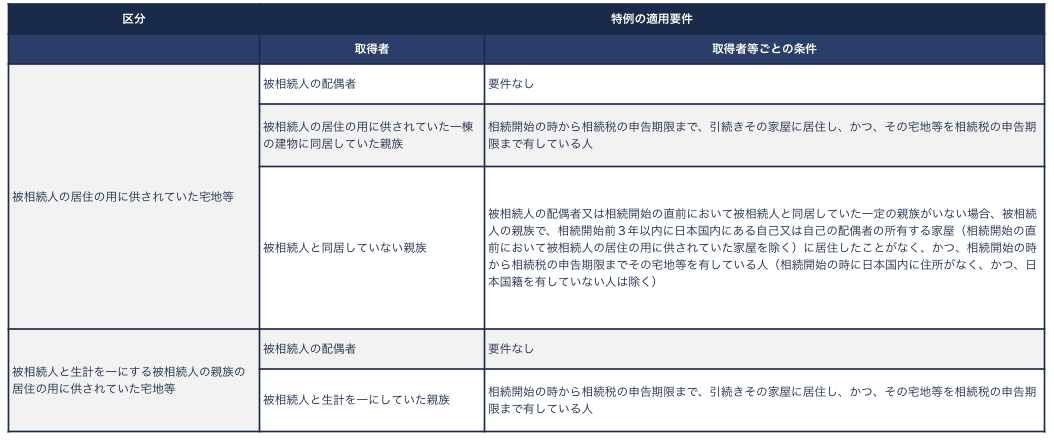

適用要件の緩和

・一棟の二世帯住宅で構造上区分のあるものについての適用要件の緩和

・老人ホームに入所したことにより、被相続人の居住の用に供されなくなった家屋の敷地について、要件を満たす場合、適用

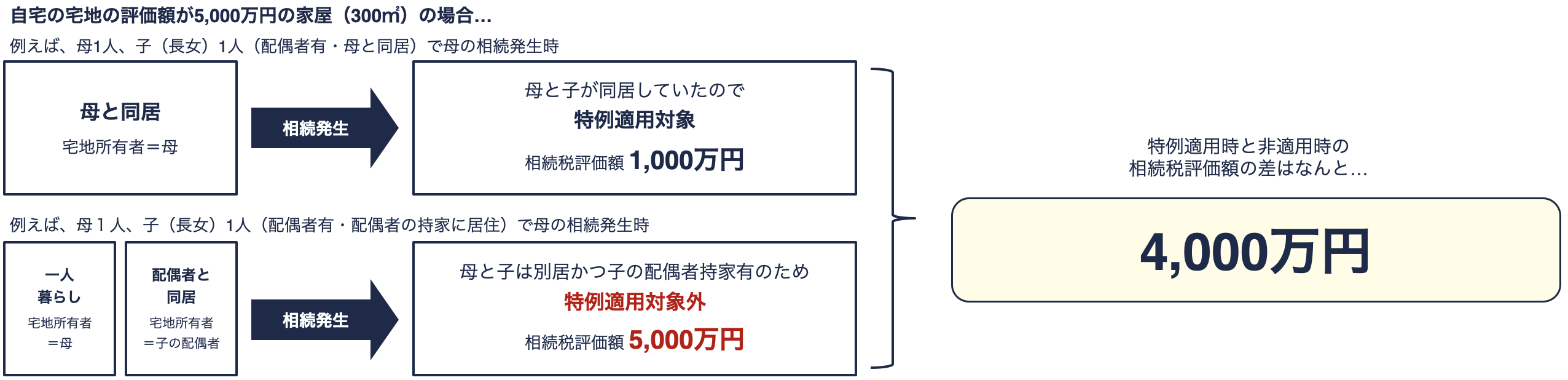

自宅の宅地の評価額が5,000万円の家屋(300㎡)の場合…

例えば、母1人、子(長女)1人(配偶者有・母と同居)で母の相続発生時

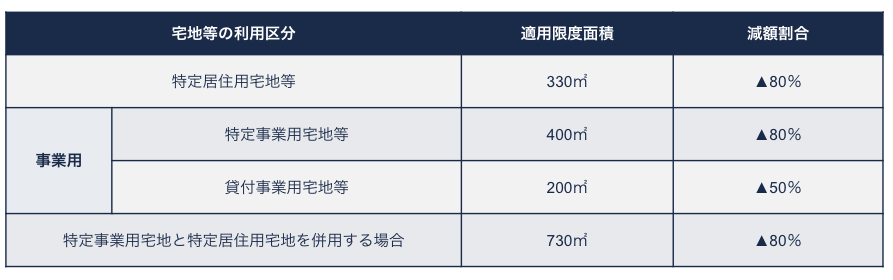

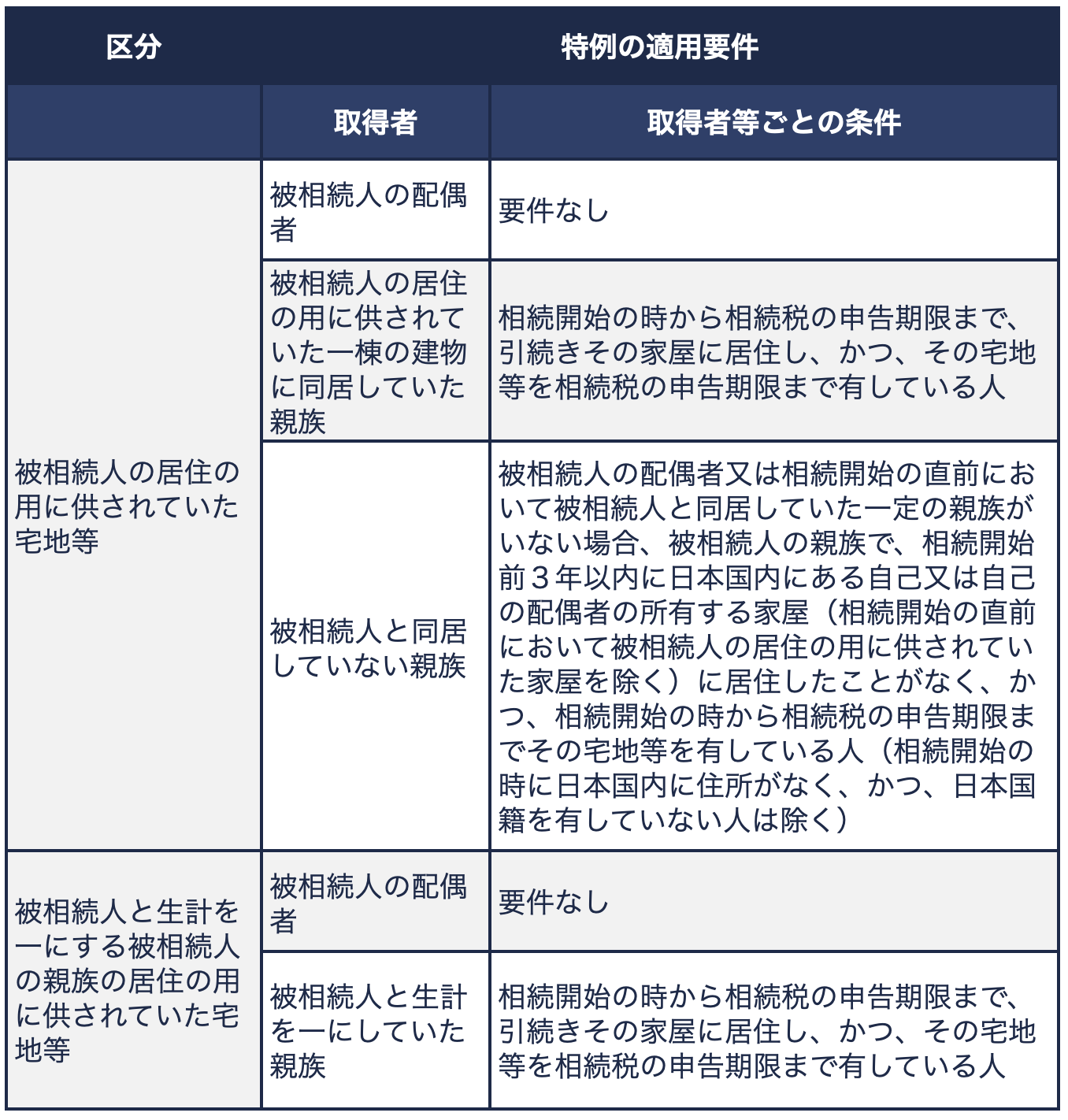

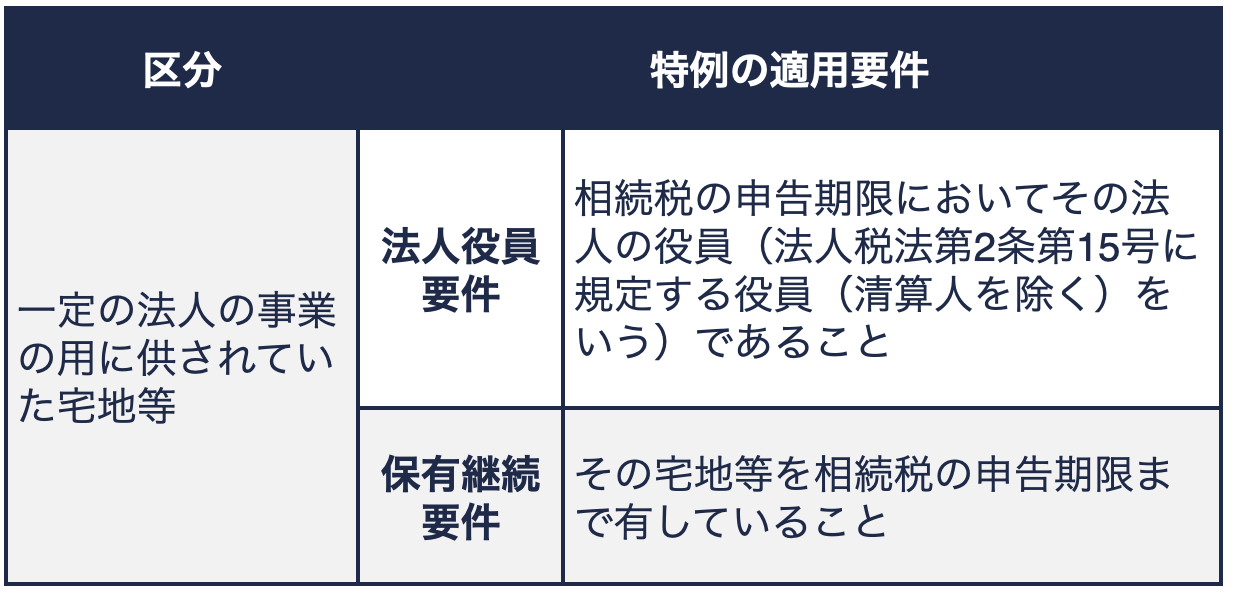

※この特例は、特定居住用宅地等、特定事業用宅地等、特定同族会社事業用宅地等及び貸付事業用宅地等のいずれかに該当する宅地等であることが必要です。

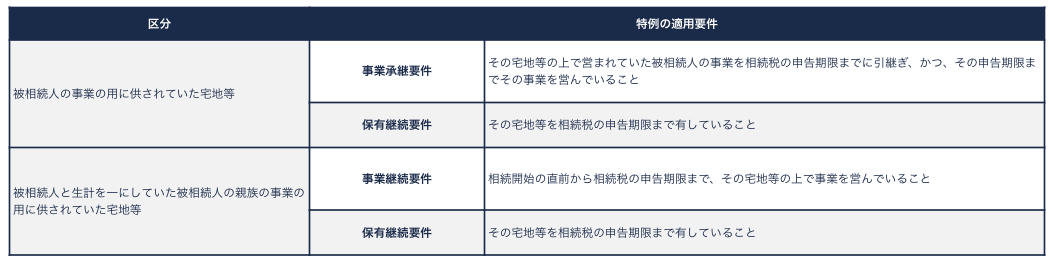

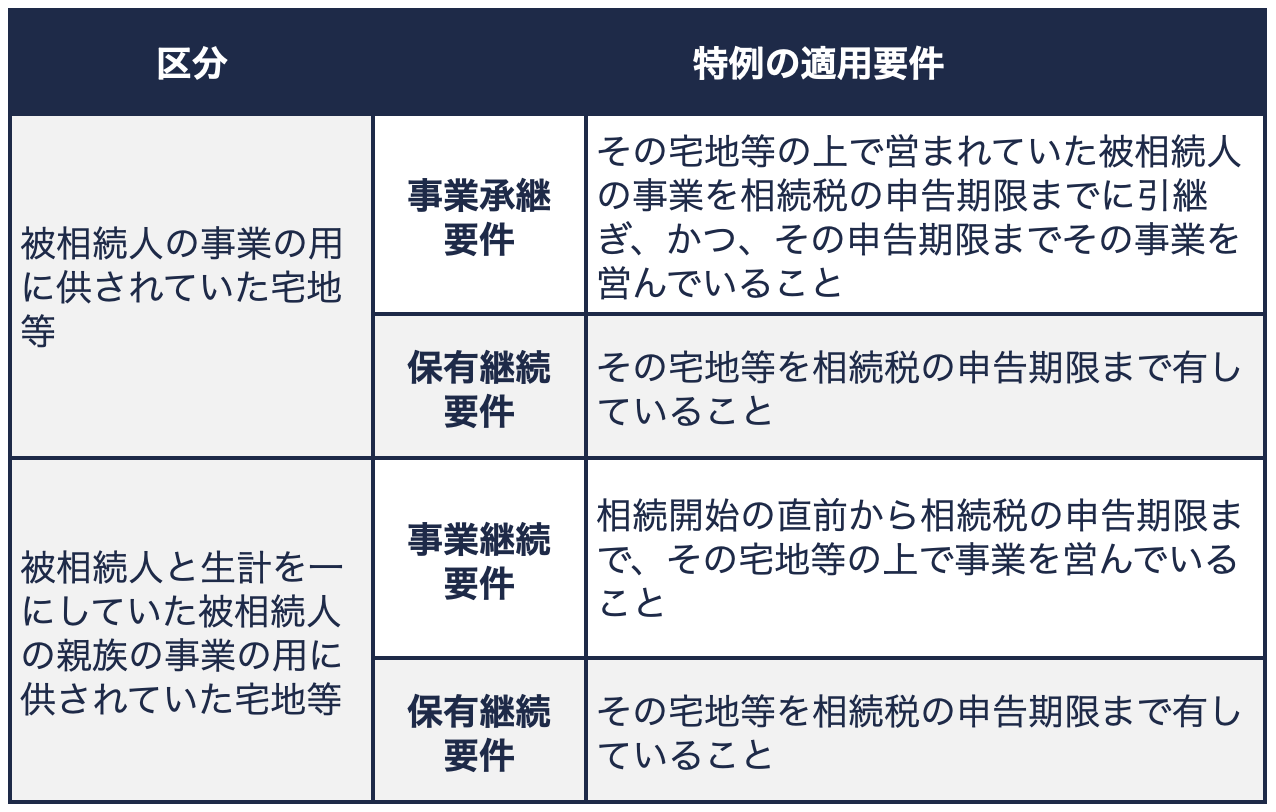

相続開始の直前において被相続人等の事業(不動産貸付業、駐車場業、自転車駐車場業及び準事業を除く)の用に供されていた宅地等(その相続の開始前3年以内に新たに事業の用に供された宅地等(「3年以内事業宅地等」という)(注1)を除く)

(注1)相続開始前3年以内に新たに事業の用に供された宅地等であっても、一定の規模以上の事業を行っていた被相続人等の事業の用に供された宅地等については、3年以内事業宅地等に該当しません。

(注1)相続開始前3年以内に新たに事業の用に供された宅地等であっても、一定の規模以上の事業を行っていた被相続人等の事業の用に供された宅地等については、3年以内事業宅地等に該当しません。

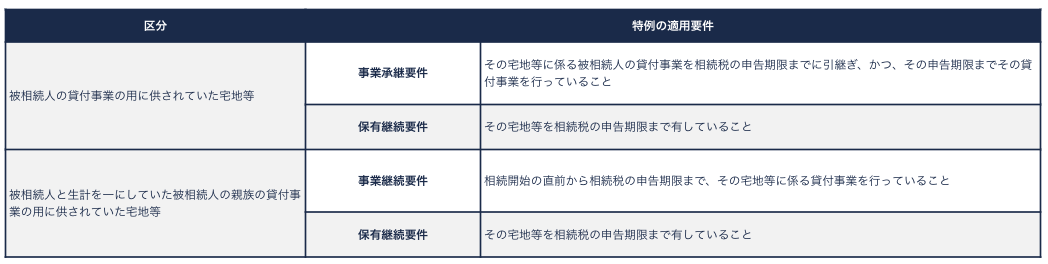

相続開始前3年以内に新たに貸付事業に供されたものを除く(ただし、相続開始の日までに3年を超えて引続き準事業以外の貸付事業を行っていた被相続人の貸付事業に供されていたものは、3年以内貸付事業用宅地等に該当しません)。

・当資料に記載の内容は、2024年2月現在の税制・関係法令等に基づき税務の取扱等について記載しております。

今後、税務の取扱等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。

個別の税務の取扱等については(顧問)税理士や所轄の国税局・税務署等にご確認ください。

佐藤 光(税理士)