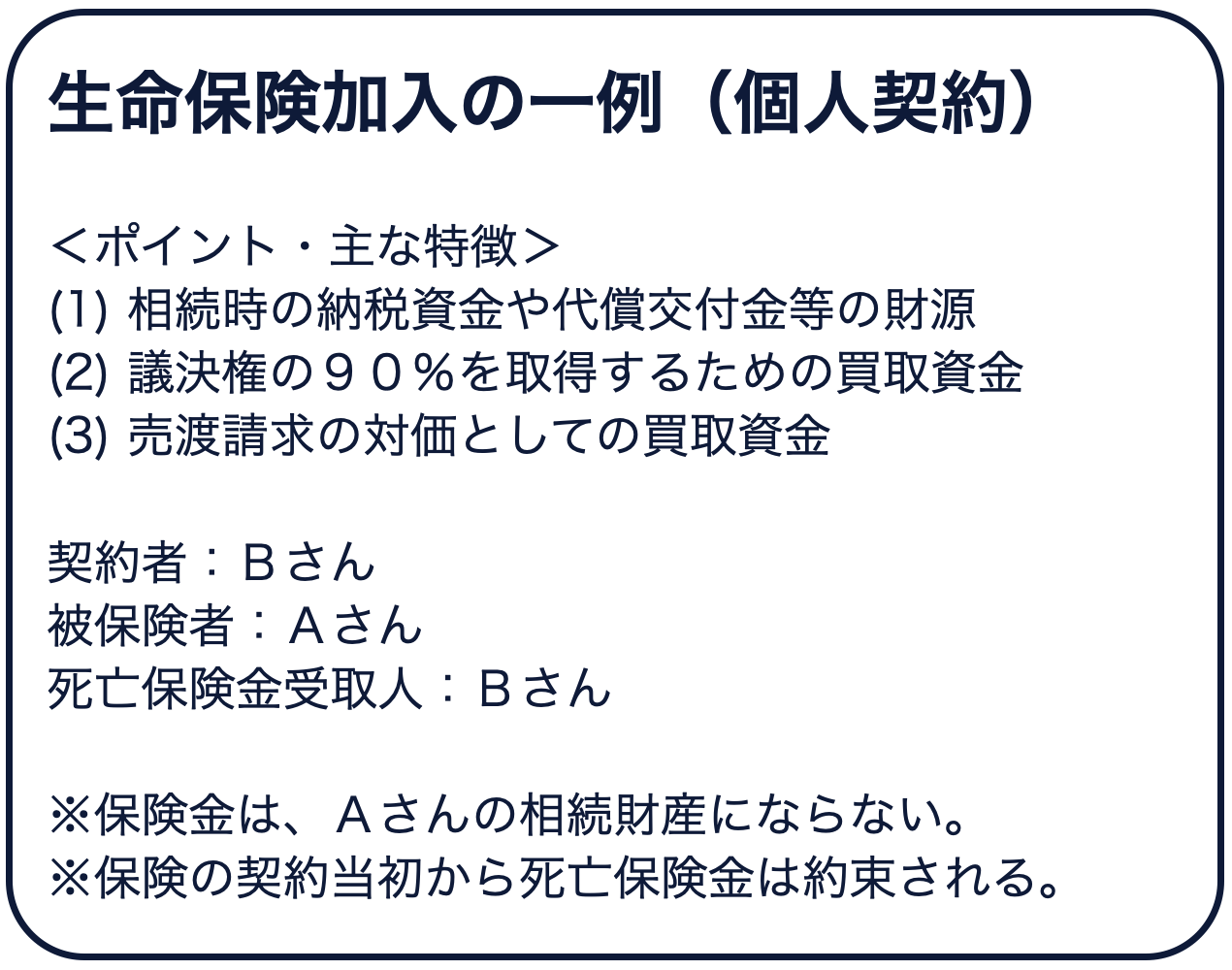

オーナー経営者様およびその関係者様にとって、自社株式分散への対応策については、積年の検討課題となっているケースも多いと思われます。

一方で、少数株主の方々が株式売却に前向きであったとしても、その売買価格の決定について当事者間の問題として価格が決定できず、それを理由に自社株式の集約を行いたくても進まないといったケースも少なくないと思われます。

当資料では、平成27年5月1日施行の改正会社法で新たに規定された「特別支配株主」による株式売渡請求制度につき、その主な内容をご案内させていただきます。

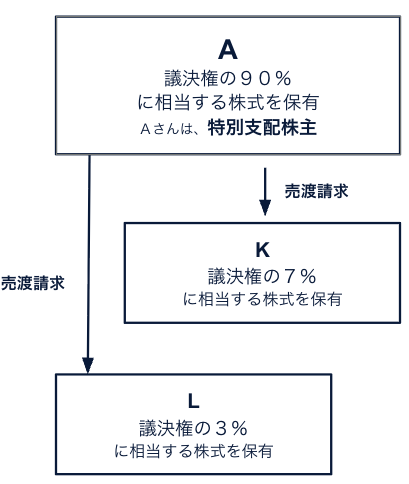

株式会社の総株主の「議決権の90%以上」を有する者は、「特別支配株主」となります。

また、例えばAさんが、「Aさんが株式を100%保有している乙社」(特別支配株主完全子法人)を通じて、甲社の株式を保有している場合についても、「Aさん」および当該「特別支配株主完全子法人」が有する甲社の議決権が90%以上の場合は、「Aさん」は、特別支配株主となります。(会社法第179条第1項前段)

そして、特別支配株主であるAさんは、売買価格等を定め、その他の株主(Kさん、Lさん)の保有する甲社株式の全てについて、Aさんに対して売渡すことを請求することができます。(会社法第179条第1項後段)

その場合、対象会社の取締役会の承認が必要となります。(会社法第179条の3第3項)

なお、KさんとLさん(売渡株主等)は、裁判所に対し、その有する売渡株式等の「売買価格の決定の申立て」をすることができるとされています。(会社法第179条の8第1項)

<イメージ図>甲社の議決権

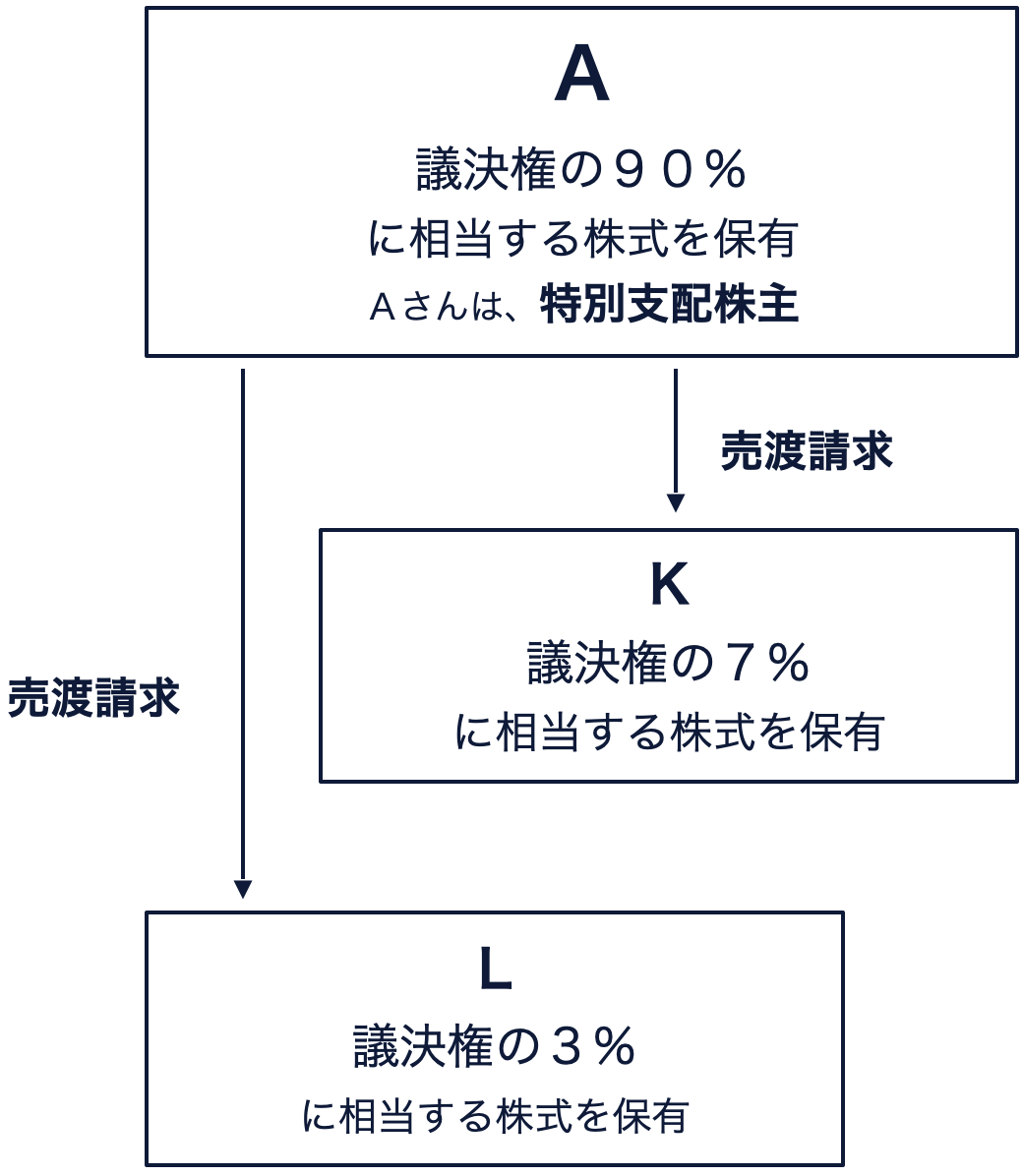

株式会社の総株主の「議決権の90%以上」を有する者は、「特別支配株主」となります。

また、例えば左記のAさんが、「Aさんが株式を100%保有している乙社」(特別支配株主完全子法人)を通じて、甲社の株式を保有している場合についても、「Aさん」および当該「特別支配株主完全子法人」が有する甲社の議決権が90%以上の場合は、「Aさん」は、特別支配株主となります。

(会社法第179条第1項前段)

そして、特別支配株主であるAさんは、売買価格等を定め、その他の株主(Kさん、Lさん)の保有する甲社株式の全てについて、Aさんに対して売渡すことを請求することができます。(会社法第179条第1項後段)

その場合、対象会社の取締役会の承認が必要となります。(会社法第179条の3第3項)

なお、KさんとLさん(売渡株主等)は、裁判所に対し、その有する売渡株式等の「売買価格の決定の申立て」をすることができるとされています。(会社法第179条の8第1項)

※全てに対する売渡請求であって、一部のみについての売渡請求をすることはできません。

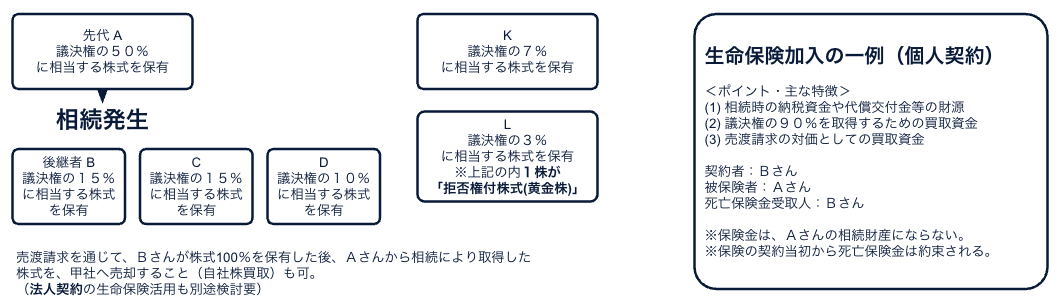

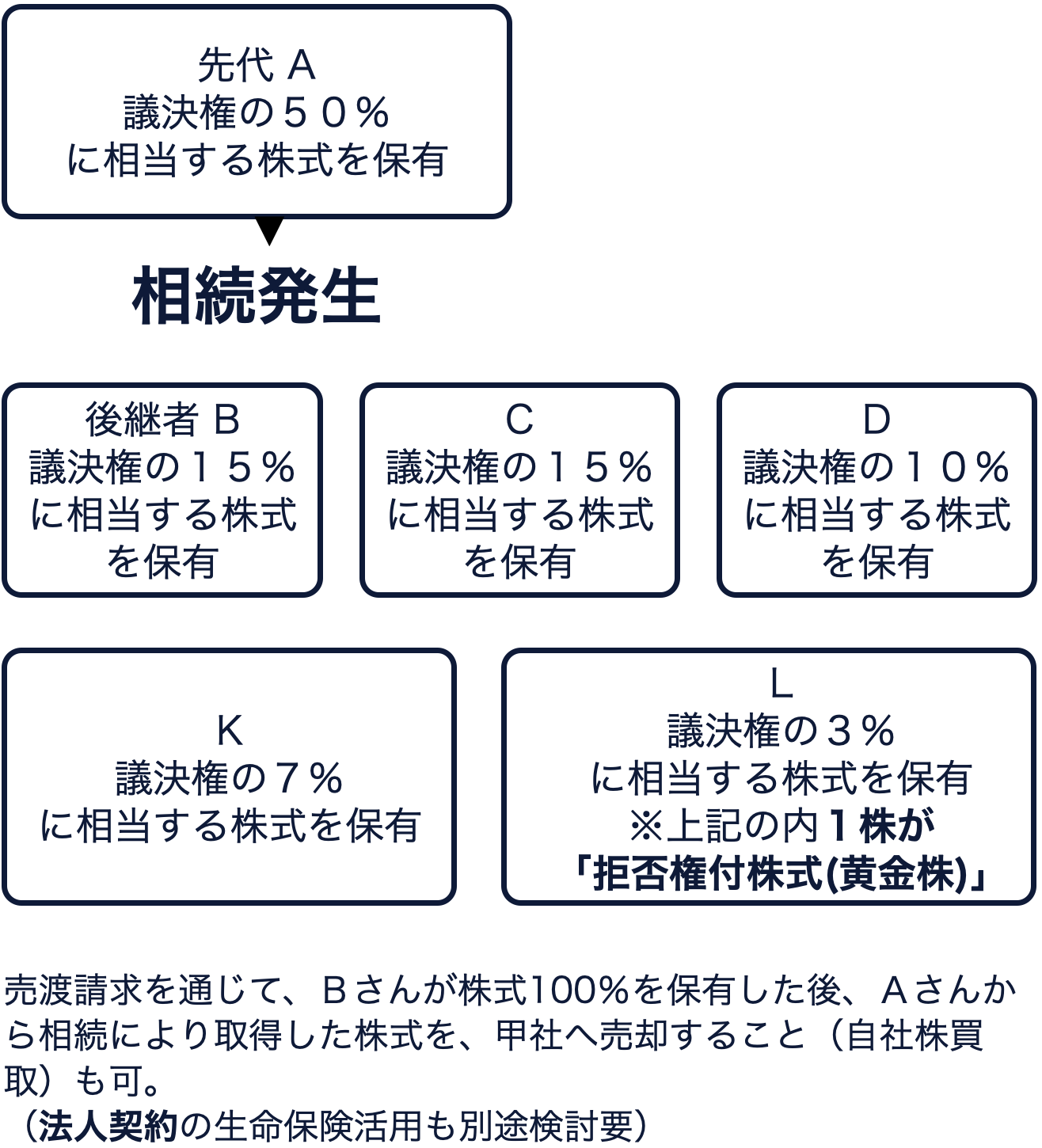

後継者Bさんは、

①Aさんの株式を相続 + ②C・Dさんの株式を売買で取得

↓

Bさんは、議決権の90%を有する「特別支配株主」となり、

③KさんとLさんの保有する甲社株式の売渡しを請求

※Lさんの種類株式が含まれるため、原則として種類株主総会の決議が必要となるが、定款で種類株主総会の決議を要しない旨、定めてある場合は、当該決議は必要とならない。(会社法第322条1~3項)

<イメージ図>甲社の議決権

会社法<抜粋>

(株式等売渡請求)

第百七十九条

株式会社の特別支配株主(株式会社の総株主の議決権の十分の九(これを上回る割合を当該株式会社の定款で定めた場合にあっては、その割合)以上を当該株式会社以外の者及び当該者が発行済株式の全部を有する株式会社その他これに準ずるものとして法務省令で定める法人(以下この条及び次条第一項において「特別支配株主完全子法人」という。)が有している場合における当該者をいう。以下同じ。)は、当該株式会社の株主(当該株式会社及び当該特別支配株主を除く。)の全員に対し、その有する当該株式会社の株式の全部を当該特別支配株主に売り渡すことを請求することができる。ただし、特別支配株主完全子法人に対しては、その請求をしないことができる。

(株式等売渡請求の方法)

第百七十九条の二

株式売渡請求は、次に掲げる事項を定めてしなければならない。

一 特別支配株主完全子法人に対して株式売渡請求をしないこととするときは、その旨及び当該特別支配株主完全子法人の名称

二 株式売渡請求によりその有する対象会社の株式を売り渡す株主(以下「売渡株主」という。)に対して当該株式(以下この章において「売渡株式」という。)の対価として交付する金銭の額又はその算定方法

三 売渡株主に対する前号の金銭の割当てに関する事項

(対象会社の承認)

第百七十九条の三

特別支配株主は、株式売渡請求をしようとするときは、対象会社に対し、その旨及び前条第一項各号に掲げる事項を通知し、その承認を受けなければならない。

3 取締役会設置会社が第一項の承認をするか否かの決定をするには、取締役会の決議によらなければならない。

(売渡株式等の取得をやめることの請求)

第百七十九条の七

次に掲げる場合において、売渡株主が不利益を受けるおそれがあるときは、売渡株主は、特別支配株主に対し、株式等売渡請求に係る売渡株式等の全部の取得をやめることを請求することができる。

一 株式売渡請求が法令に違反する場合

二 対象会社が第百七十九条の四第一項第一号又は第百七十九条の五の規定に違反した場合

三 第百七十九条の二第一項第二号又は第三号に掲げる事項が対象会社の財産の状況その他の事情に照らして著しく不当である場合

(売買価格の決定の申立て)

第百七十九条の八

株式等売渡請求があった場合には、売渡株主等は、取得日の二十日前の日から取得日の前日までの間に、裁判所に対し、その有する売渡株式等の売買価格の決定の申立てをすることができる。

(売渡株式等の取得)

第百七十九条の九

株式等売渡請求をした特別支配株主は、取得日に、売渡株式等の全部を取得する。

※当資料に記載の内容は、2023年1月現在の税制・関係法令等に基づき税務・法務の取扱等について記載しております。今後、税務・法務の取扱等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。個別の税務・法務の取扱等については弁護士、司法書士、(顧問)税理士等、および、法務省、経済産業省(中小企業庁)、所轄の国税局・税務署等にご確認ください。

藏田 尚哉(代表取締役社長)

佐藤 光(税理士)