会社にとって、オーナー家の相続・事業承継対応(相続税等の納税資金対策や遺産分割等の対策等)は、重要です。

一方で、いくら会社の円滑な運営のためとはいえ、事業を承継する後継者(相続人)個人や、先代経営者(被相続人)個人が、それらの対策に必要なコストの全額を個人で準備することは、かなり大きな負担となると思います。

そういったことを背景に、会社が先代経営者を被保険者として生命保険に加入し、後に会社へ支払われた死亡保険金を財源に、会社が後継者から自社株を買取り、それにより、後継者へ必要な金銭を取得させる、という方法が用いられたりします。

当資料では、そのように、死亡保険金が会社に支払われ、会社に保険差益(・差損)が生じた場合の株価評価への影響について、上記方策を行う場合の主な留意点等を含めて、ご案内させていただきます。

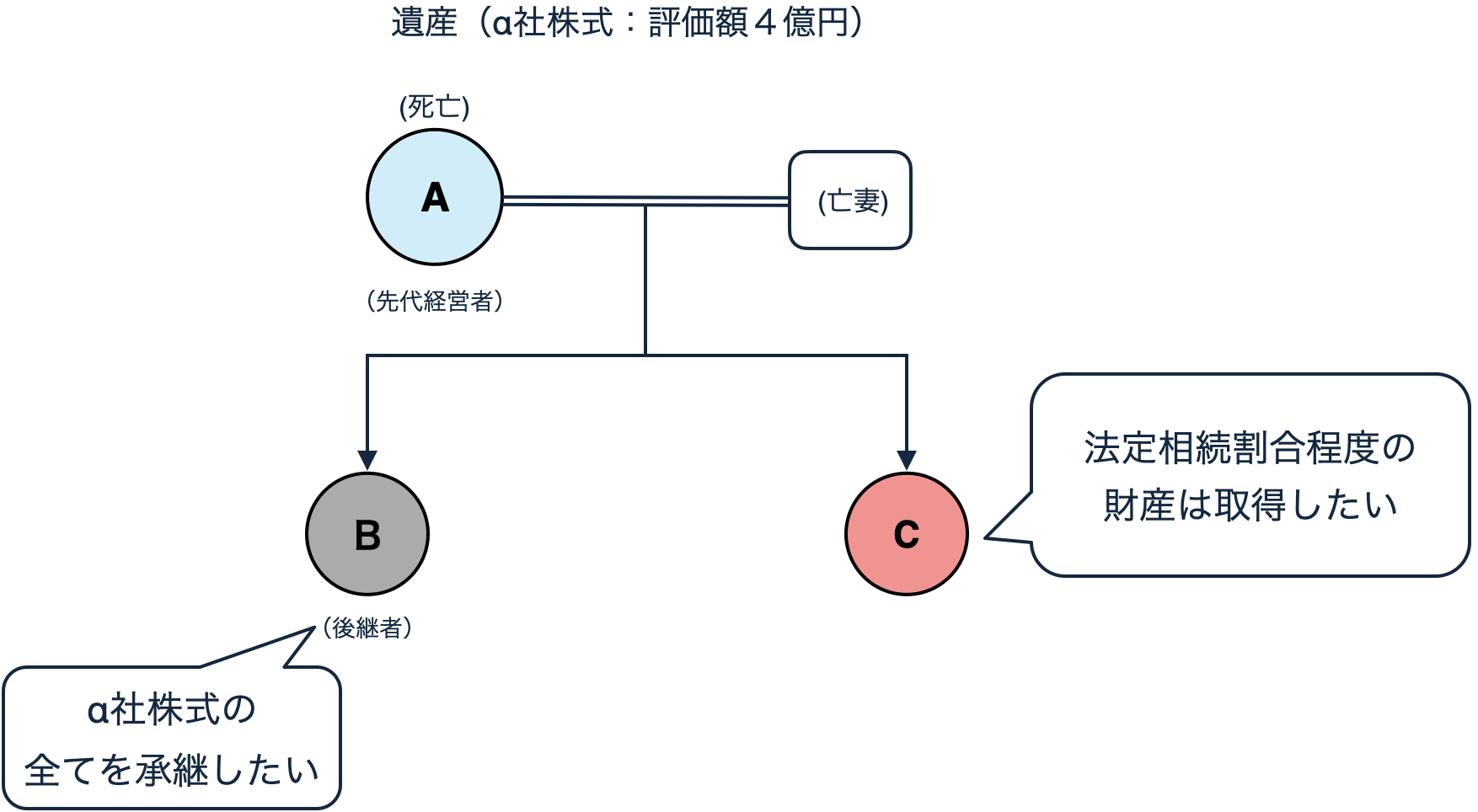

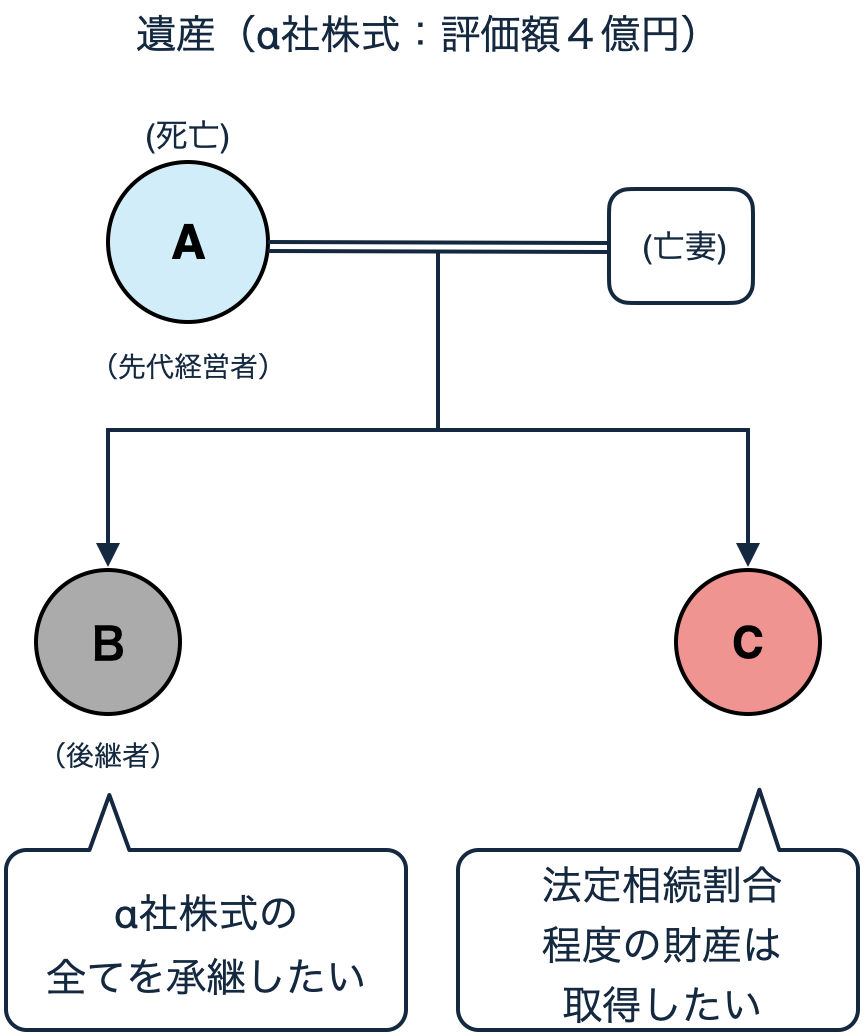

・非上場の同族会社α社は、取締役Aを被保険者とし、α社を契約者・死亡保険金受取人とする生命保険に加入(取締役A:先代経営者でα社株式の75%を保有)

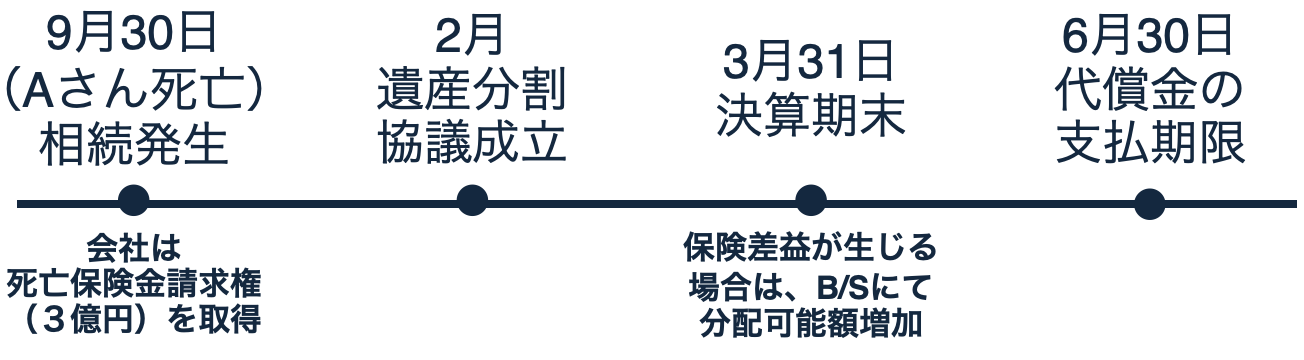

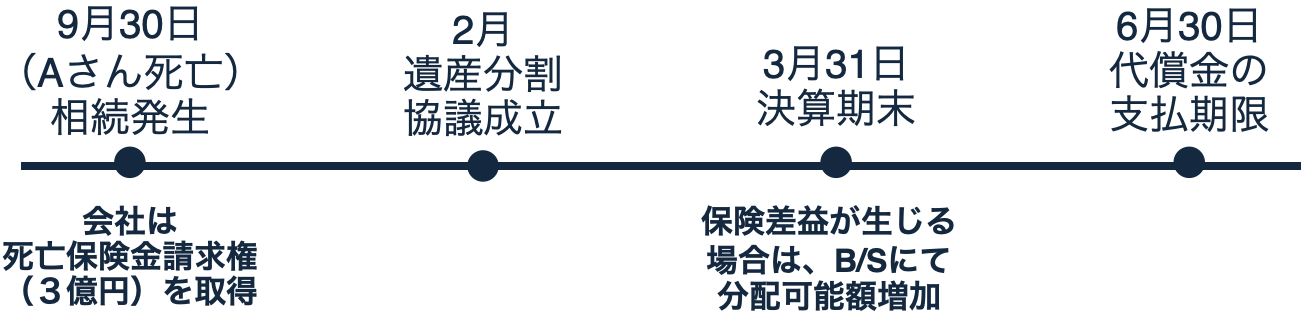

・Aに相続発生。Aの相続人は子Bと子Cの2名。

子B:α社の代表取締役でα社株式の25%を保有

子C:α社と関係なし

・遺言はなく、Aの遺産はα社株式のみ(評価額4億円)

・Bはα社株式のすべてを承継したいが、Cは法定相続割合程度は取得したいと主張。

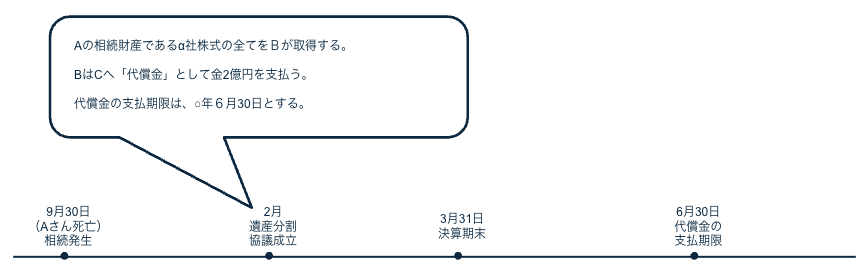

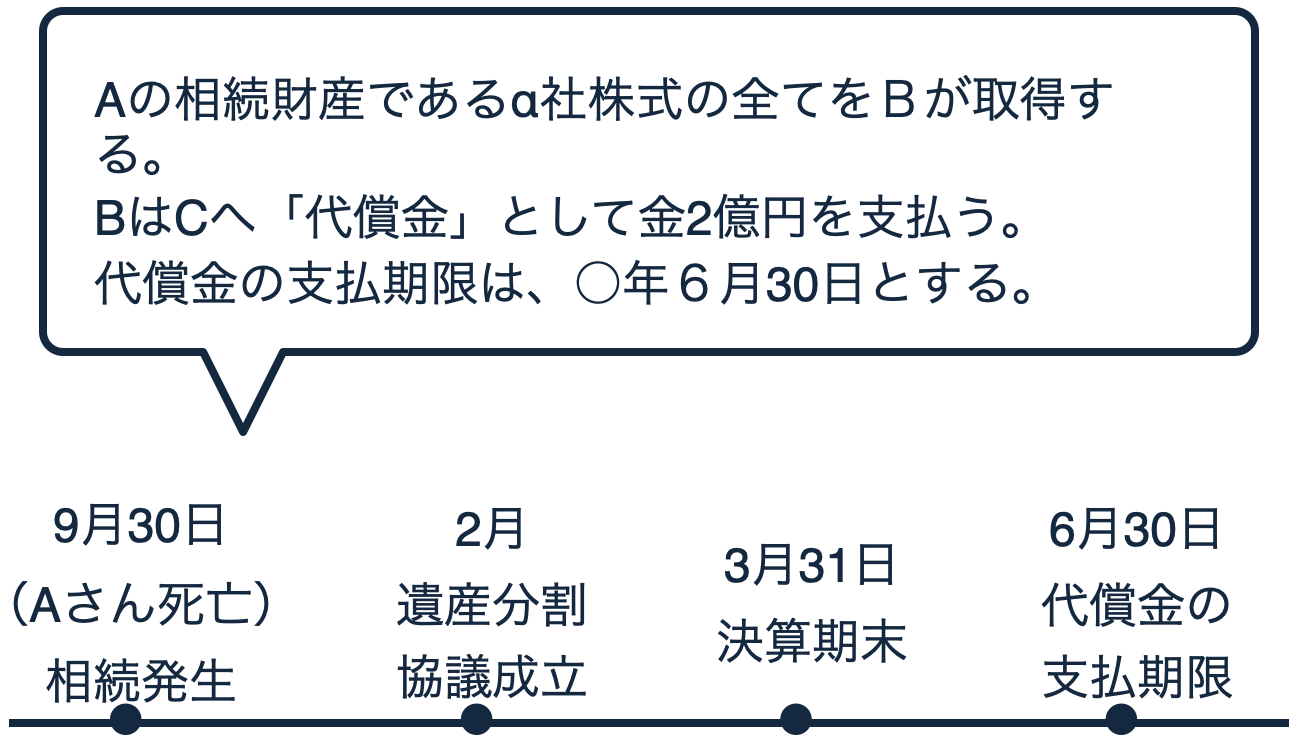

設例をもとにご案内いたします。たとえば、2月中に、以下のような遺産分割協議を成立させました。

Aの死亡により、α社は9月30日に「死亡保険金請求権」を取得。その際の当該保険契約に関する資産計上累計額と、当該死亡保険金請求権の価額との差額が、保険差益(または差損)となります。保険差益が生じた場合は、3月の決算期末を経て、分配可能額が増加することとなり、それにより自社株買取できる額が増えることになります。

※なお、自社株買取にはいくつかの留意点があります。例えば、相続人が相続で取得した株式を、発行会社との合意により当該会社へ売渡す場合も、当該会社の株主総会決議が必要ですが、その株主総会決議には、基本的に売渡株主は議決権行使ができません。したがって、他の株主が決議することとなるため、株主構成には留意が必要です。ただし、当設例では、B以外に株主が存在しないためBが当該決議において議決権を行使することが可能です(会社法第160条4項ただし書き)。

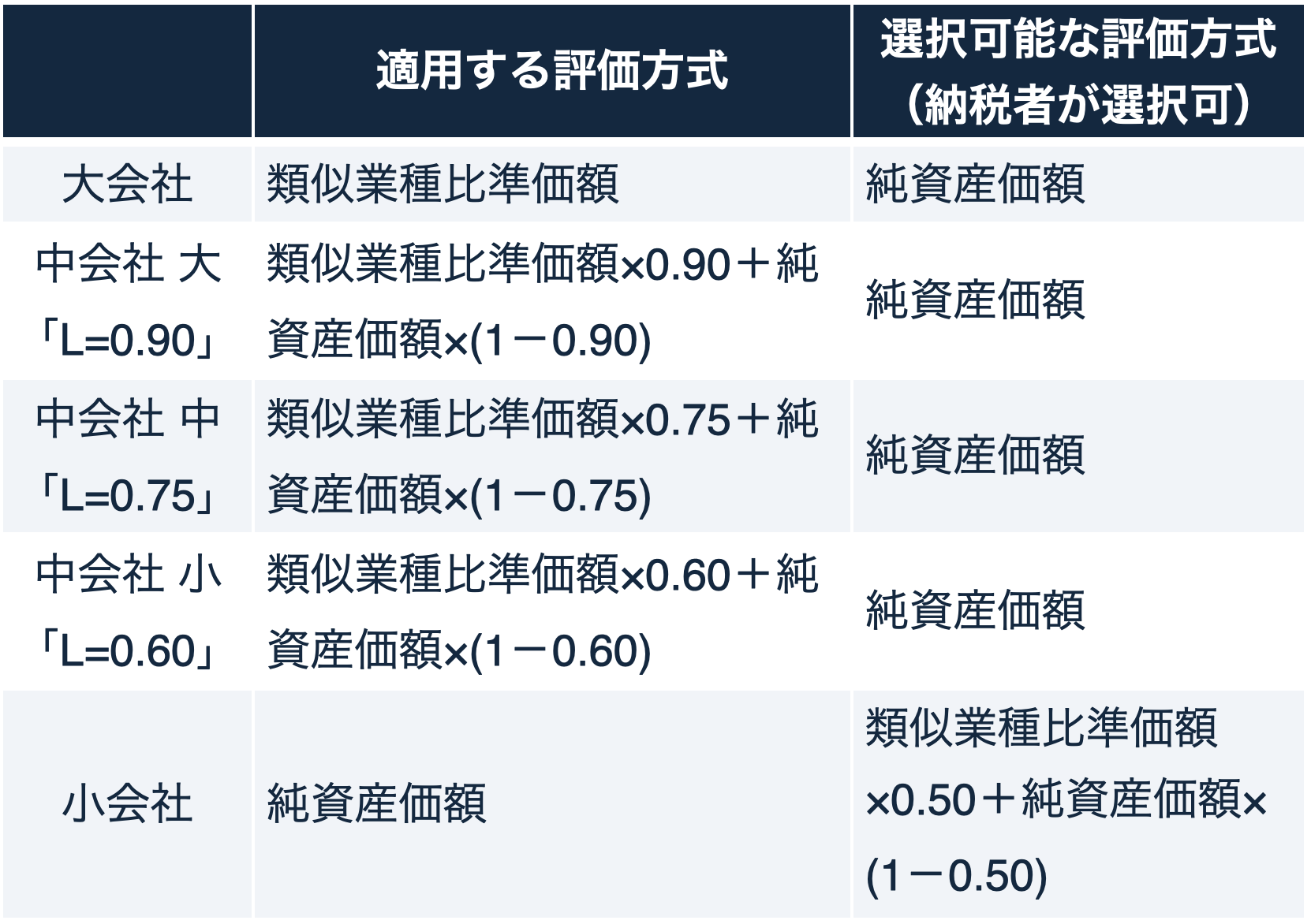

そもそも、非上場会社の株式は、会社規模・会社区分によって適用する評価方式が異なります。具体的には、以下となります。

類似業種比準方式は、相続発生の直前決算期末や、それよりも前の簿価、及び利益額を用いるため、相続発生時の死亡保険金請求権の保険差益や保険差損は、類似業種比準方式においては、加味されないことになります。

類似業種比準方式は、相続発生の直前決算期末や、それよりも前の簿価、及び利益額を用いるため、相続発生時の死亡保険金請求権の保険差益や保険差損は、類似業種比準方式においては、加味されないことになります。

一方、純資産価額方式は、相続発生の直前決算期末、または、仮決算後の帳簿を用いるものの、結論としては、保険差益や保険差損を、加味することになります。

具体的には「相続発生の直前決算期末」、または、「仮決算後」、いずれの帳簿を用いる場合であっても、当該死亡保険金請求権の金額を、相続税の申告の際に、「取引相場のない株式(出資)の評価明細」に記載する必要があり、要するに保険差益や保険差損を、加味することになります。

なお、類似業種比準方式を用いて計算する場合は、比準要素が「1」とならないことなど、留意が必要です。

※比準要素「1」の会社とは、直前期末における「1株当たりの配当金額」、「1株当たりの利益金額」及び「1株当たりの純資産価額(帳簿価額によって計算した金額)」のそれぞれの金額のうち、いずれか2が0であり、かつ、直前々期末を基準にして計算したそれぞれの金額のうち、いずれか2以上が0である評価会社(株式等保有特定会社、土地保有特定会社、開業後3年未満の会社等、開業前または休業中の会社、清算中の会社に該当するものを除く)のことをいう。その場合の株式の価額は、原則として、「類似業種比準価額」ではなく、「純資産価額(相続税評価額によって計算した金額)」で評価する(詳しくは「財産評価基本通達189-2」をご参照ください)。

また、当該会社が「株式等保有特定会社」や「土地保有特定会社」、「開業後3年未満の会社等」の場合等は、類似業種比準方式を用いることはできません(詳しくは、国税庁ホームページ等でご確認ください)。

会社は、支払を受けた死亡保険金を財源に、後継者Bから自社株を買取り、後継者Bはそれにより取得した金銭でCへ代償交付金を支払い、BもCも、それらの資金で納税をする、というイメージです。

BもCも、もともと個人が有していた現金を使うことなく、このように対応することも可能となるかもしれません。是非ご検討ください。

※当資料に記載の内容は、2025年1月現在の税制・関係法令等に基づき税務・法務の取扱等について記載しております。今後、税務・法務の取扱等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。個別の税務・法務の取扱等については弁護士、司法書士、(顧問)税理士等、および、法務省、経済産業省(中小企業庁)、所轄の国税局・税務署等にご確認ください。

藏田 尚哉(代表取締役社長)

佐藤 光(税理士)