成長意欲のある中堅・中小企業が複数の中小企業を子会社化し、グループ一体で成長することを後押しするための措置。複数回M&Aを実施する場合、積立率と据置期間が大幅に拡充される。

DD内容を含む計画を主務大臣に申請。2027/3/31までに認定取得が必須

計画に記載した内容に基づきDD(事前調査)を実施する

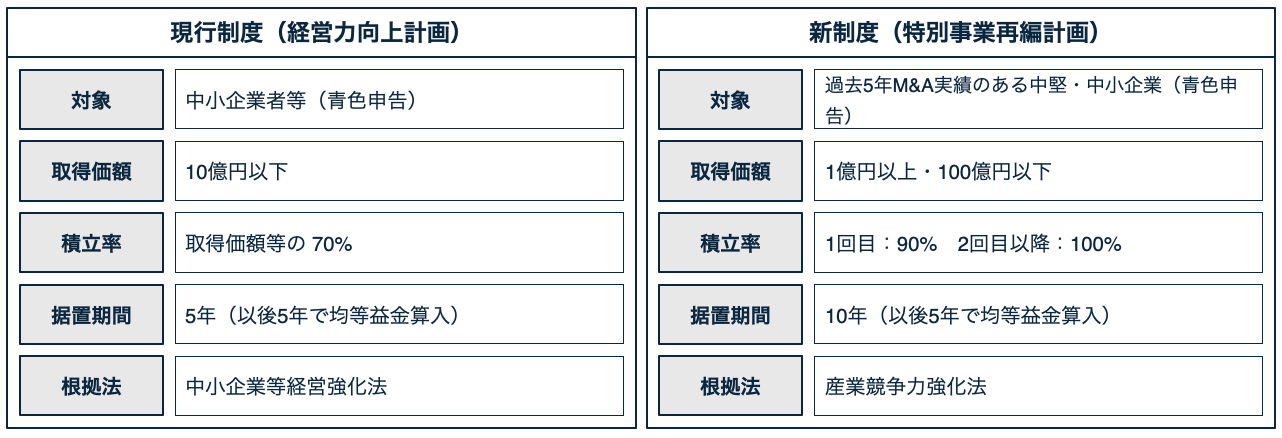

購入による取得に限る。取得価額等(手数料含む)が対象。10億円以下

取得価額等の70%を準備金として積み立て→同事業年度に損金算入

据置期間終了後、さらに5年間で均等額を毎年益金算入(課税繰延)

※ 取得後に表明保証保険を締結した場合、準備金の全額を取り崩して益金算入。事業年度末まで株式を保有していない場合も同様。

産業競争力強化法に基づき主務大臣に申請・認定。2027/3/31までに認定必須

取得価額の90%を準備金として積み立て、当事業年度に損金算入

2回目以降は取得価額の100%。全額損金算入が可能(最大の税効果)

積立事業年度終了翌日から10年後、さらに5年で均等益金算入(計15年サイクル)

※ 取得価額の範囲は1億円以上・100億円以下(現行制度の10倍の上限)。据置期間10年+益金算入5年=最長15年の課税繰延効果。

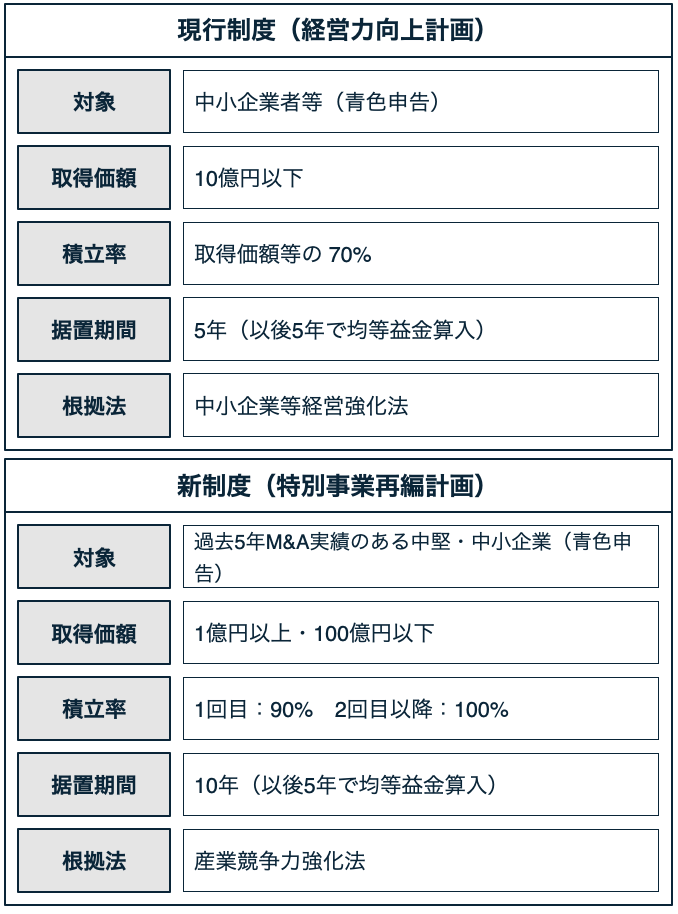

| 比較項目 | 現行制度(一般M&A) | 新制度(特別事業再編計画) |

|---|---|---|

| 根拠法 | 中小企業等経営強化法(経営力向上計画の認定) | 産業競争力強化法(特別事業再編計画の認定) |

| 対象企業 | 青色申告の中小企業者等 | 過去5年間M&A実績のある青色申告の中堅·中小企業 |

| 取得価額範囲 | 10億円以下 | 1億円以上·100億円以下 |

| 損金算入率 | 70% | 1回目:90% 2回目以降:100% |

| 据置期間 | 5年(以後5年で均等益金算入) | 10年(以後5年で均等益金算入) |

| 表明保証保険 | 締結時は適用除外 | 締結時は適用除外 |

| 適用期限 | 2027年3月31日まで | 2027年3月31日まで |

両制度とも2027年3月31日までに計画認定が必要。M&Aには検討・交渉・DD等の準備期間が必要なため、今すぐ動き出すことが不可欠。

新制度の適用要件・計画内容の詳細を確認。過去5年のM&A実績が前提で、認定後1回目90%・2回目以降100%と回数によって積立率が変わる。

現行・新制度ともに締結時は適用除外。取得後に保険を締結した場合も準備金全額を取り崩し・益金算入となる。保険活用とのトレードオフを事前に検討。

新制度は1億円以上・100億円以下が対象。1億円未満または100億円超は適用外。現行制度は10億円以下が上限。スキームを複数検討する際は価格帯に注意。

据置期間終了後5年で均等益金算入。現行は5+5年=10年、新制度は10+5年=15年サイクル。長期のキャッシュフロー計画と税額シミュレーションが必要。

適用要件・計画認定・表明保証保険の判定は複雑。税理士・弁護士・M&Aアドバイザー等との連携が必須。対策の立案・実行は必ず専門家に相談の上実施を。

佐藤 光(税理士)