非上場会社のオーナー経営者様及びその関係者様にとって、自社の株式を発行会社へ譲渡する方策(自己株式の取得、いわゆる金庫株)は、特に相続や事業承継等をご検討される場面において、重要となるものと存じます。当資料では、自己株式取得を検討する際に考慮すべき株式の売買価格と税務取扱※1の概要について、ご案内いたします。

※1 ここでは、オーナー経営者様が会社へ譲渡する自社株の取得価額等が、出資した額(資本金等の額)と同額という前提でご説明いたします。

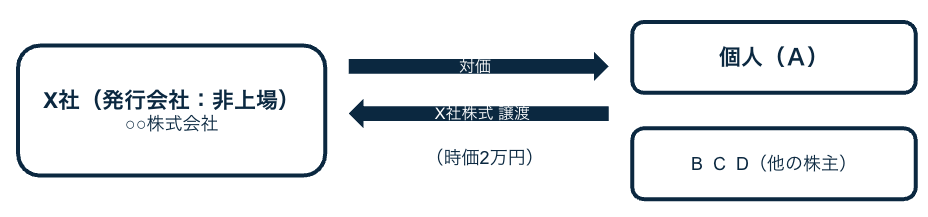

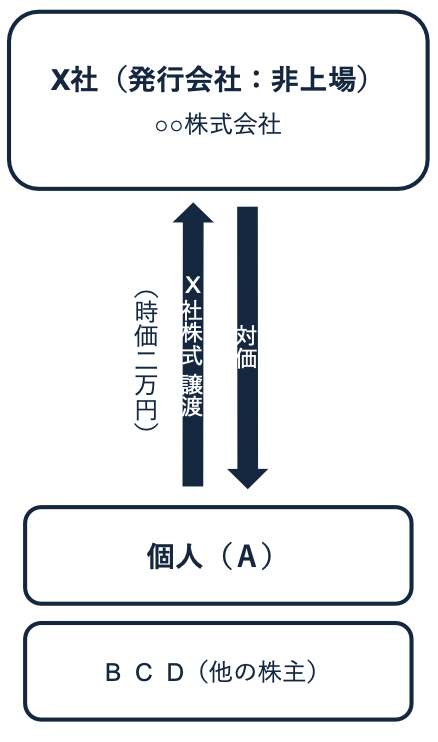

<イメージ図>

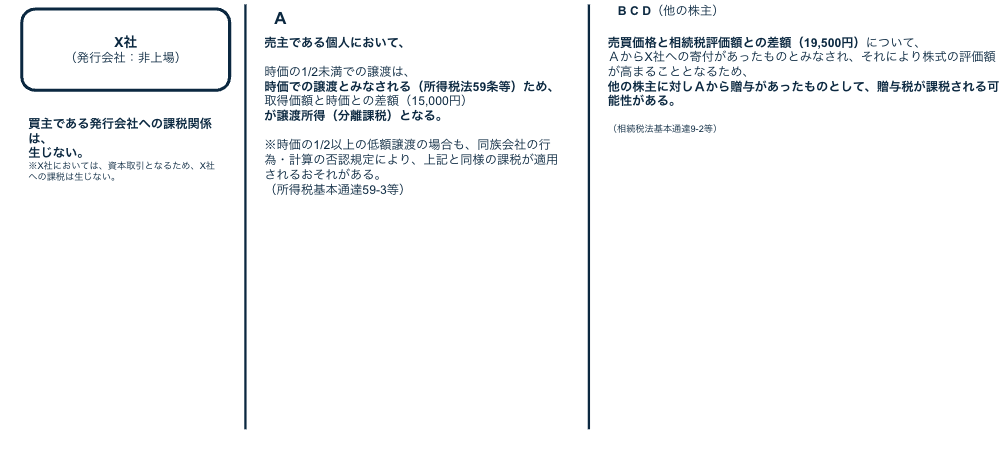

個人(A)と会社(X)が、上図のような取引を行う際に、どのような価格で「X社株式」を売買するか、その価格については、当事者の自由です。しかし、税務取扱においては、実際の当事者間の売買価格がいくらであるかにかかわらず、所得税法上の時価(所得税基本通達59-6)を税務上の「時価」として考えることとなります。

なお、この「所得税法上の時価」は、当該個人(売主)が「少数株主」か否か等により、算出方法が異なります。

上記「1」について、「所得税法上の時価」を「2万円」、「取得価額」を「5千円※2」として、次の3つのパターンに整理してご説明します。

※2 「取得価額」=「出資した額(資本金等の額)」=「5千円」という前提でご説明します。

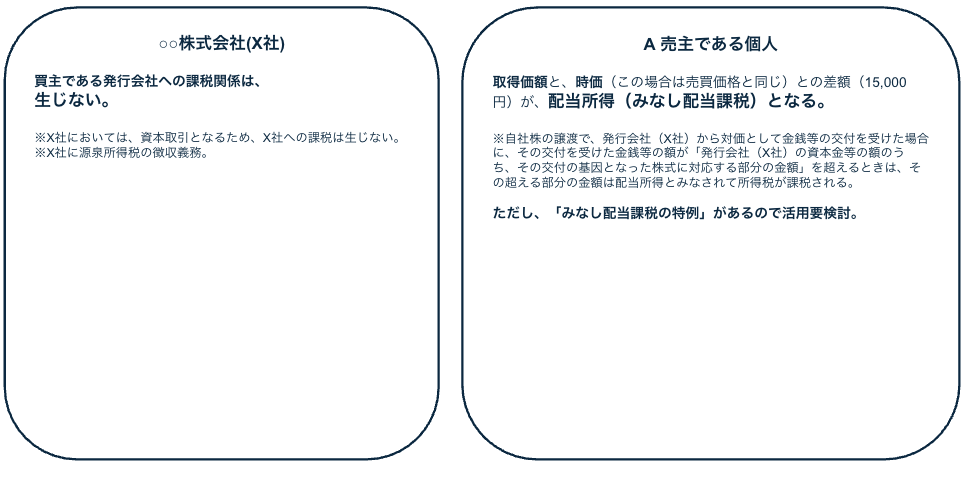

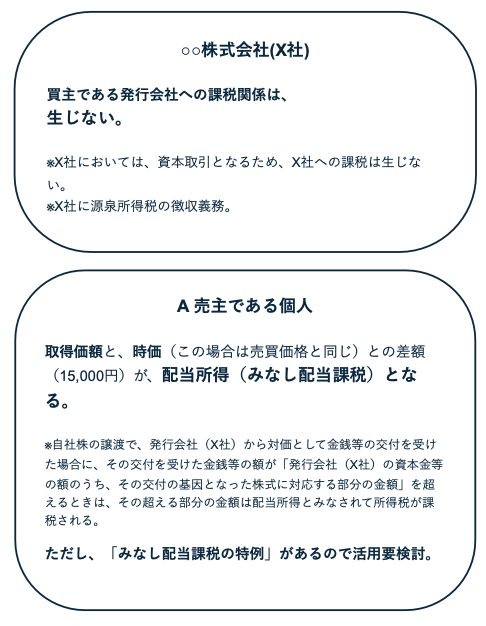

(1)時価で譲渡がなされた場合

取得価額5千円、時価2万円のところ、2万円で譲渡

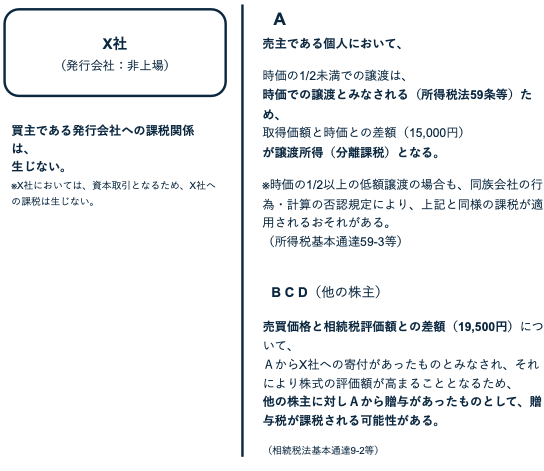

(2)低額譲渡がなされた場合

取得価額5千円、時価2万円のところ、500円で譲渡

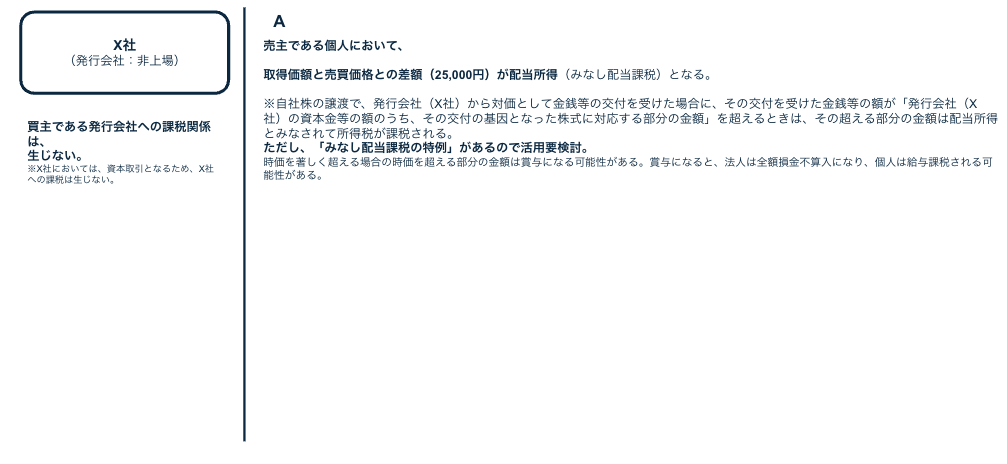

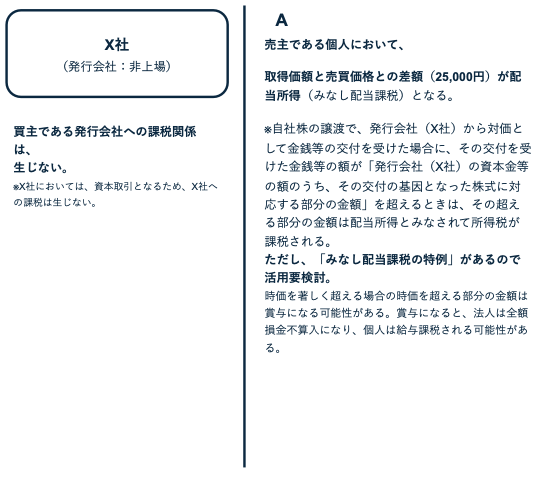

(3)高額譲渡がなされた場合

取得価額5千円、時価2万円のところ、3万円で譲渡

租税特別措置法

37の10・37の11共-22(法人が自己の株式を個人から取得する場合の所得税法第59条の適用)

所得税基本通達

59-3(同族会社等に対する低額譲渡)

59-6(株式等を贈与等した場合の「その時における価額」)

法人税法

第二十二条(各事業年度の所得の金額の計算)

所得税法

第五十九条(贈与等の場合の譲渡所得等の特例)

所得税法施行令

第百六十九条(時価による譲渡とみなす低額譲渡の範囲)

相続税法

第九条(みなし贈与)

相続税法基本通達

9-2(株式又は出資の価額が増加した場合)

※当資料に記載の内容は、2025年1月現在の税制・関係法令等に基づき税務・法務の取扱等について記載しております。今後、税務・法務の取扱等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。個別の税務・法務の取扱等については弁護士、司法書士、(顧問)税理士等、および、法務省、経済産業省(中小企業庁)、所轄の国税局・税務署等にご確認ください。

藏田 尚哉(代表取締役社長)

佐藤 光(税理士)