2006年に施行された会社法により、非上場会社における種類株式の活用はすすめやすくなりました。中でも、「無議決権株式」については、自社株を所有するオーナー経営者が、「経営の議決権はそのままにしながら、自社株を後継者等に移転したい」というお考えに対し、有効に活用できると思われます。

当資料は、その「無議決権株式」の移転における税務取扱について、その株価評価はどのように算定するのか等に関し、概要をまとめたものです。

なお、個別具体的な取扱につきましては、税理士および所轄の税務署等にご確認ください。

「相続等(相続、遺贈または贈与)により取得した種類株式の評価」については、平成19年2月26日付に国税庁課税部長から中小企業庁事業環境部長宛に回答された文書によりその評価方法が明確化されています。

国税庁文書回答事例「相続等により取得した種類株式の評価について」平成19年2月26日回答(一部抜粋・加筆)

無議決権株式の評価

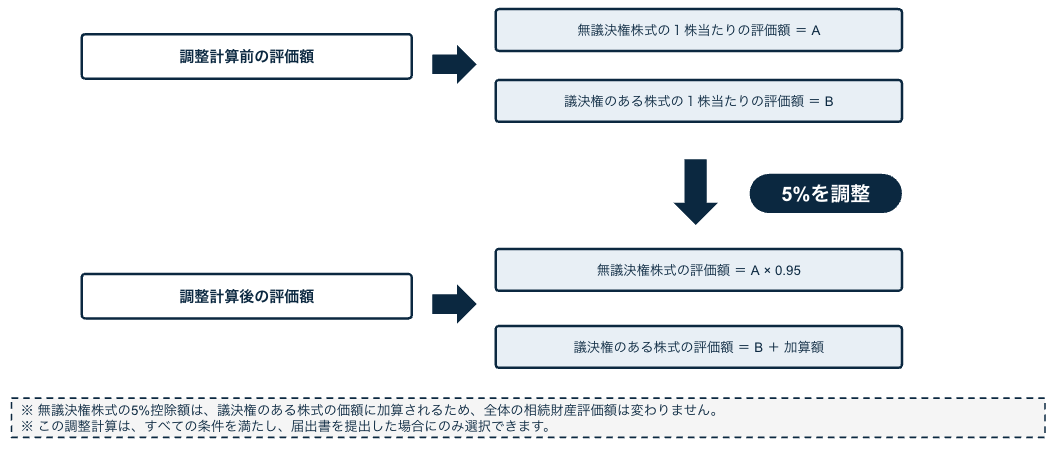

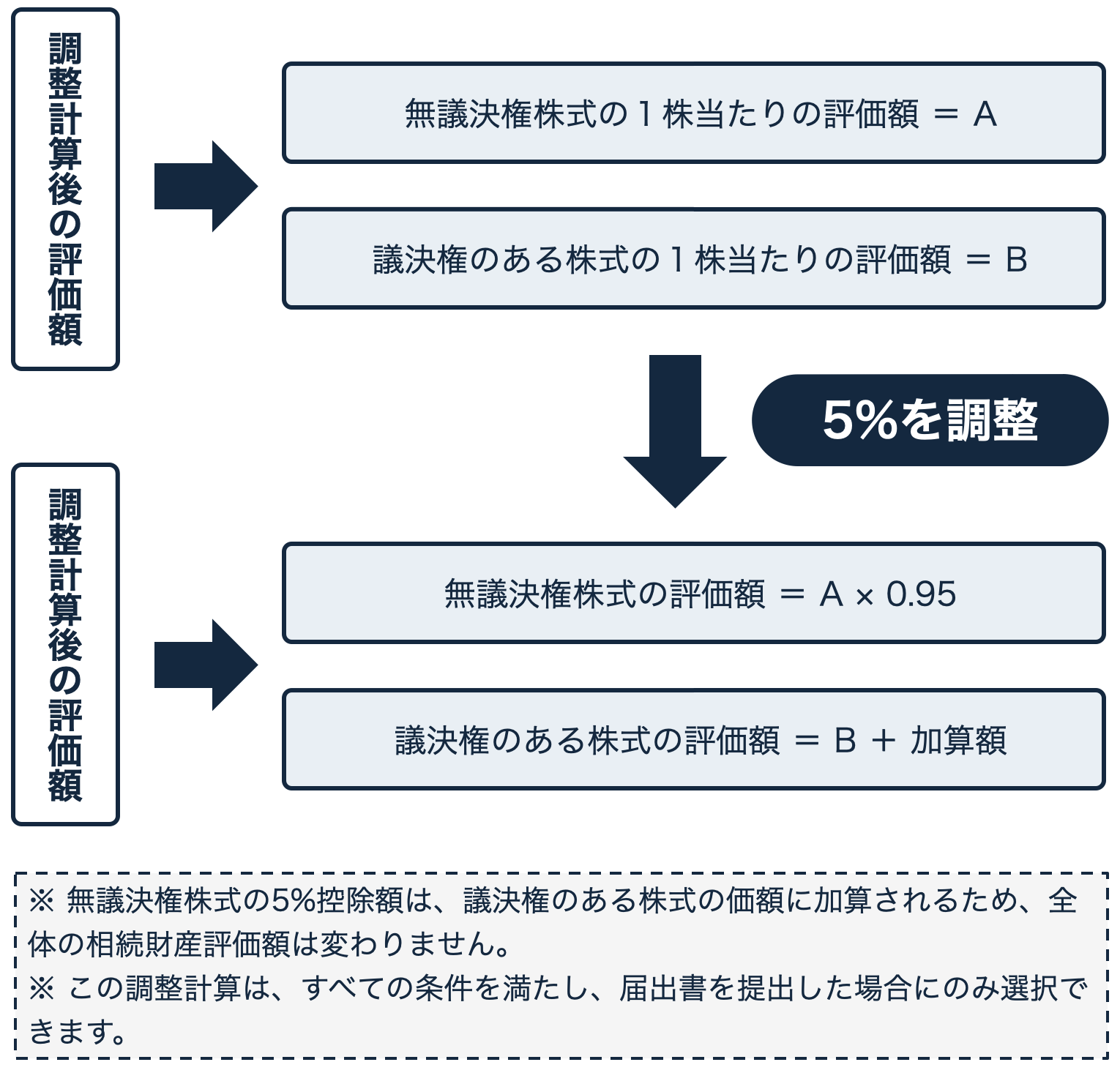

無議決権株式については、原則として、議決権の有無を考慮せずに評価することとなるが、議決権の有無によって株式の価値に差が生じるのではないかという考え方もあることを考慮し、同族株主が無議決権株式(「社債類似株式」を除く。)を相続又は遺贈により取得した場合には、次のすべての条件を満たす場合に限り、「Q2」に記載の評価方式又は原則的評価方式により評価した価額から、その価額に5パーセントを乗じて計算した金額を控除した金額により評価するとともに、当該控除した金額を当該相続又は遺贈により同族株主が取得した当該会社の議決権のある株式の価額に加算して申告することを選択することができることとする(以下、この方式による計算を「調整計算」という。)。

イ 当該会社の株式について、相続税の法定申告期限までに、遺産分割協議が確定していること。

ロ 当該相続又は遺贈により、当該会社の株式を取得したすべての同族株主から、相続税の法定申告期限までに、当該相続又は遺贈により同族株主が取得した無議決権株式の価額について、調整計算前のその株式の評価額からその価額に5パーセントを乗じて計算した金額を控除した金額により評価するとともに、当該控除した金額を当該相続又は遺贈により同族株主が取得した当該会社の議決権のある株式の価額に加算して申告することについての届出書が所轄税務署長に提出されていること。

(注)無議決権株式を相続又は遺贈により取得した同族株主間及び議決権のある株式を相続又は遺贈により取得した同族株主間では、それぞれの株式の1株当たりの評価額は同一となる。

ハ 当該相続税の申告に当たり、「取引相場のない株式(出資)の評価明細書」に、次の算式に基づく無議決権株式及び議決権のある株式の評価額の算定根拠を適宜の様式に記載し、添付していること。

無議決権株式の調整計算では、無議決権株式の評価額を5%減額し、その減額分を議決権のある株式に加算します。

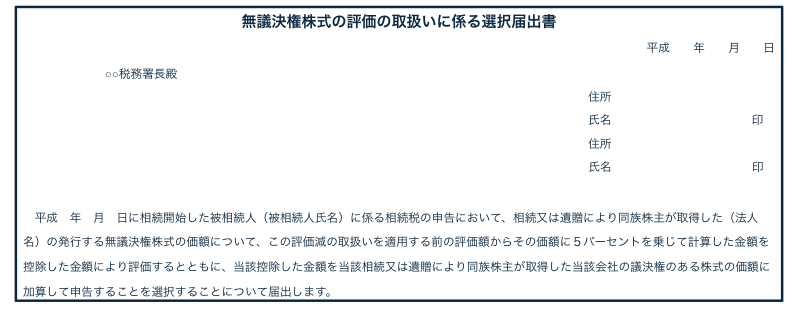

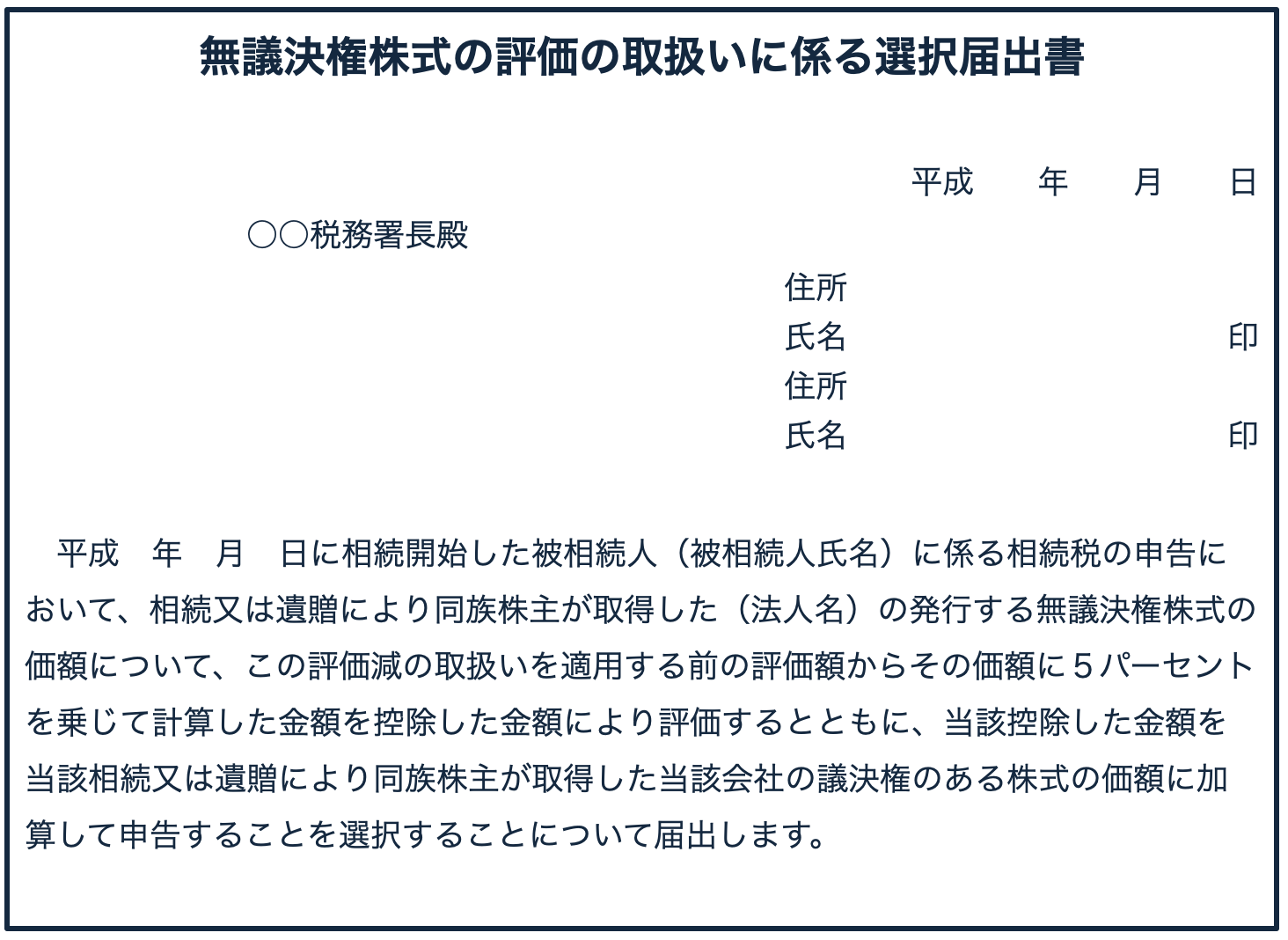

調整計算を適用するためには、相続又は遺贈により当該会社の株式を取得したすべての同族株主から、所轄税務署長に対して「無議決権株式の評価の取扱いに係る選択届出書」を提出する必要があります(国税庁HPより)。

「Q1」にてご案内した、平成19年2月26日付に国税庁課税部長から中小企業庁事業環境部長宛に回答された文書により上記の評価方法についても明確化されています。

国税庁文書回答事例「相続等により取得した種類株式の評価について」平成19年2月26日回答(一部抜粋)

配当優先の株式の評価

同族株主が相続等により取得した配当(資本金等の額の減少に伴うものを除く。以下同じ。)優先の株式の価額については次により評価する。

イ 類似業種比準方式により評価する場合

財産評価基本通達183(評価会社の1株当たりの配当金額等の計算)の(1)に定める「1株当たりの配当金額」については、株式の種類ごとに計算して評価する。

ロ 純資産価額方式により評価する場合

配当優先の有無にかかわらず、財産評価基本通達185(純資産価額)の定めにより評価する。

佐藤 光(税理士)