土地等を一定程度保有している非上場企業の株価評価(相続税法上の評価)については、当該企業が、「土地保有特定会社」に該当する場合の原則的評価は、類似業種比準方式での計算は出来ず、純資産価額方式のみで計算することになります。

純資産価額方式で計算する場合は、貸借対照表上の資産の額を時価に評価し直して計算するため、ご留意ください。

特定の評価会社の株式」とは…

「特定の評価会社の株式」は、原則として純資産価額方式により評価することになっています(ただし、(6)については清算分配見込額により評価)。

なお、同族株主以外の株主等が(1)~(4)の会社の株式を取得した場合は、特例的な評価方式(配当還元方式)により評価します。

(財産評価基本通達168、178~180、185、188、188-2、189~189-6)

(1)比準要素数1の会社の株式

(2)株式等保有特定会社の株式

(3)土地保有特定会社の株式

(4)開業後3年未満の会社等の株式

(5)開業前又は休業中の会社の株式

(6)清算中の会社の株式

※純資産価額方式で計算したとしても、会社の資産の評価額の合計が、債務の評価額の合計よりも小さい場合は、評価額は基本的にゼロとなります。

※「株式保有特定会社の株式」「土地保有特定会社の株式」に該当するか否かの判定において、課税時期前に合理的な理由もなく評価会社の資産構成に変動があり、その変動が「株式保有特定会社の株式」「土地保有特定会社の株式」と判定されることを免れるためのものと認められるときは、その変動はなかったものとして判定を行うこととなります。

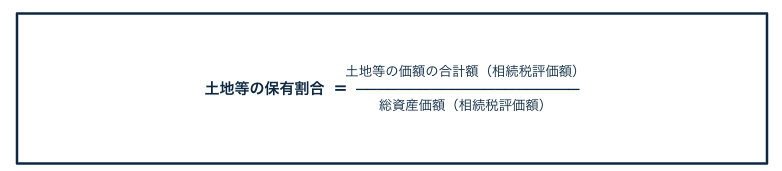

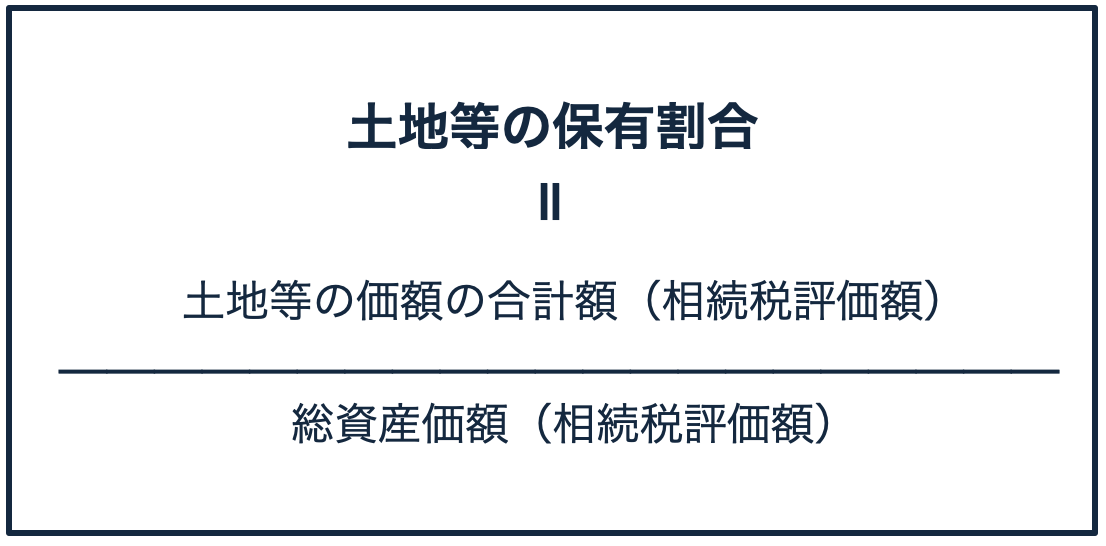

■ 土地等の保有割合について

土地保有特定会社とは、課税時期(または直前期末)において評価会社が有する土地及び土地の上に存する権利(土地等)の価額の総資産価額に占める割合(いずれも相続税評価額で算定)が一定割合以上(下表参照)に該当する会社をいい、原則的評価は、純資産価額方式で計算することになります。

(財産評価基本通達189(3)、189-4、「取引相場のない株式(出資)の評価明細書の記載方法等(国税庁)」)

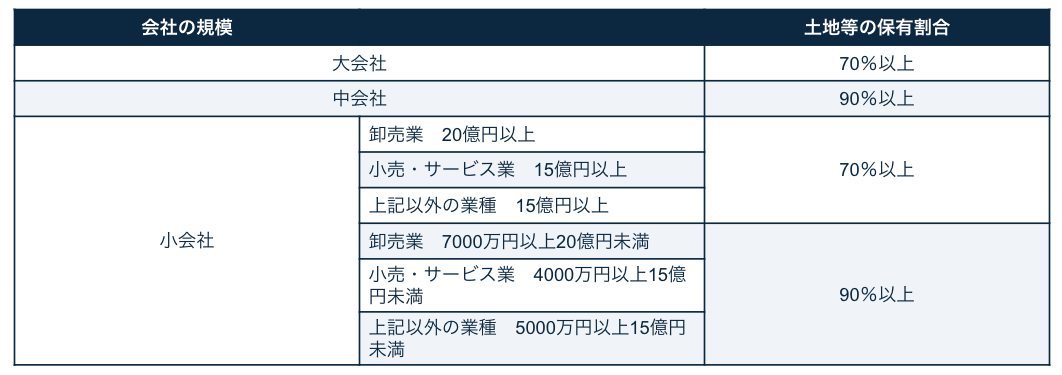

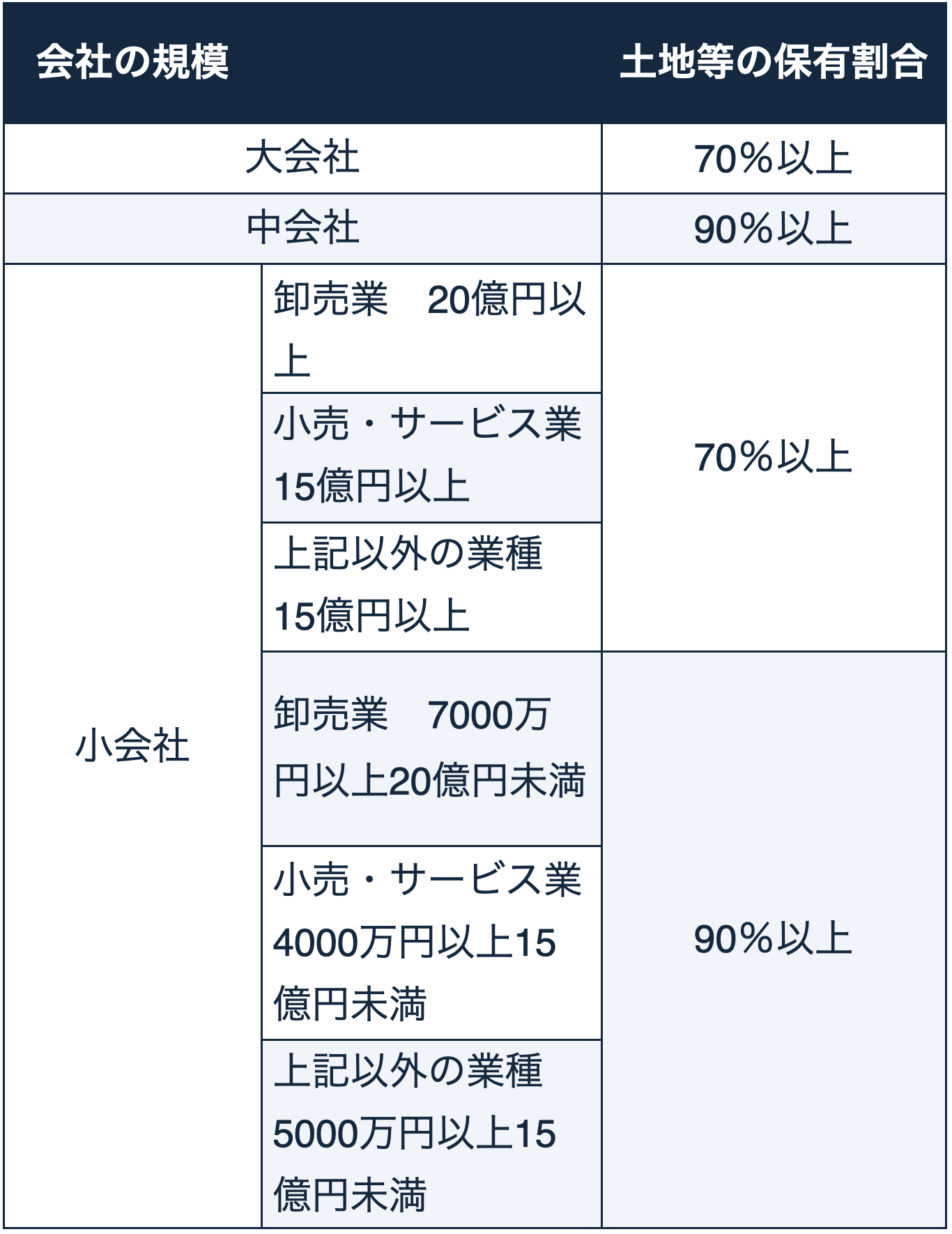

土地保有特定会社とされる土地等の保有割合は、大会社の場合は70%以上、中会社の場合は90%以上、小会社の場合は総資産価額によって異なり、70%以上又は90%以上とされています。

※総資産価額(帳簿価額)が上記の業種別の基準に該当する会社

※総資産価額(帳簿価額)が上記の業種別の基準に該当する会社

※「取引相場のない株式(出資)の評価明細書」(国税庁)より抜粋して一部加工。

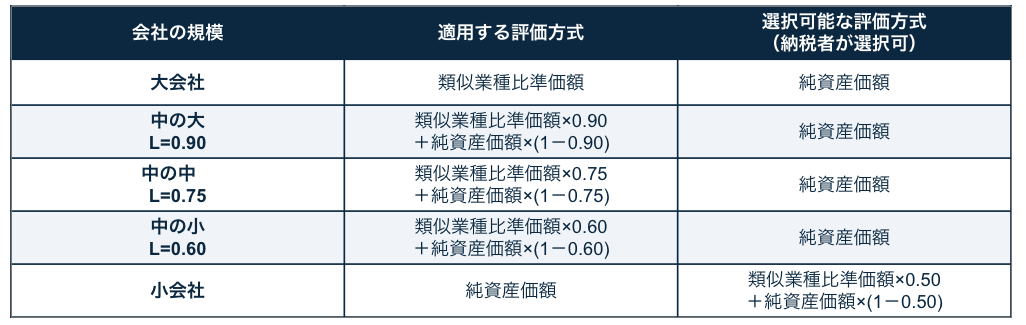

会社の規模に応じて、下表が示す「適用する評価方式」を用いることとなります。

※当資料に記載の内容は、2023年1月現在の税制・関係法令等に基づき税務・法務の取扱等について記載しております。今後、税務・法務の取扱等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。個別の税務・法務の取扱等については弁護士、司法書士、(顧問)税理士等、および、法務省、経済産業省(中小企業庁)、所轄の国税局・税務署等にご確認ください。

※当資料に記載の内容は、2023年1月現在の税制・関係法令等に基づき税務・法務の取扱等について記載しております。今後、税務・法務の取扱等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。個別の税務・法務の取扱等については弁護士、司法書士、(顧問)税理士等、および、法務省、経済産業省(中小企業庁)、所轄の国税局・税務署等にご確認ください。

佐藤 光(税理士)