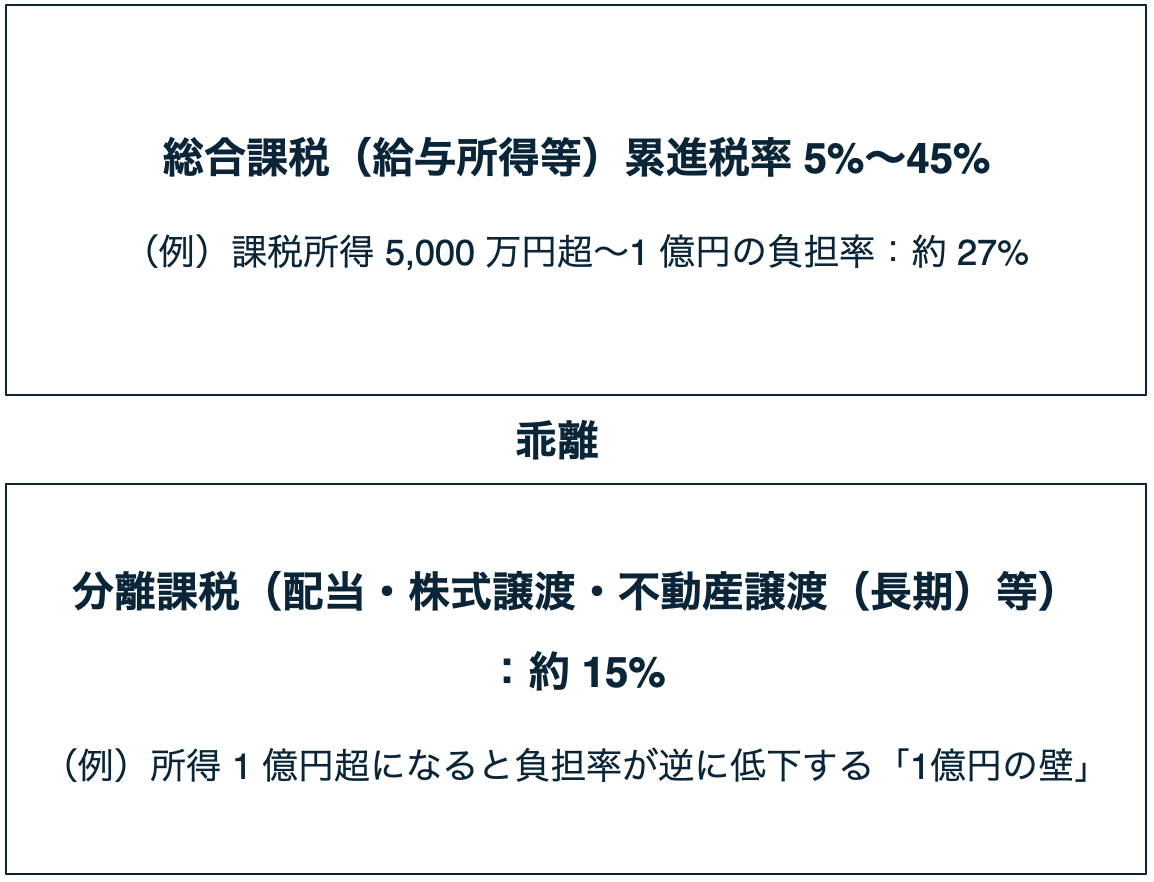

給与所得は高額になるほど税率が上がる累進課税(5%〜45%)である一方、配当所得や株式等の譲渡所得・不動産の譲渡所得に対する税率は一律15%であるため、高所得者層ほど所得に占める分離課税所得の割合が高く、所得税の負担率が低下するという逆転現象が生じていた。

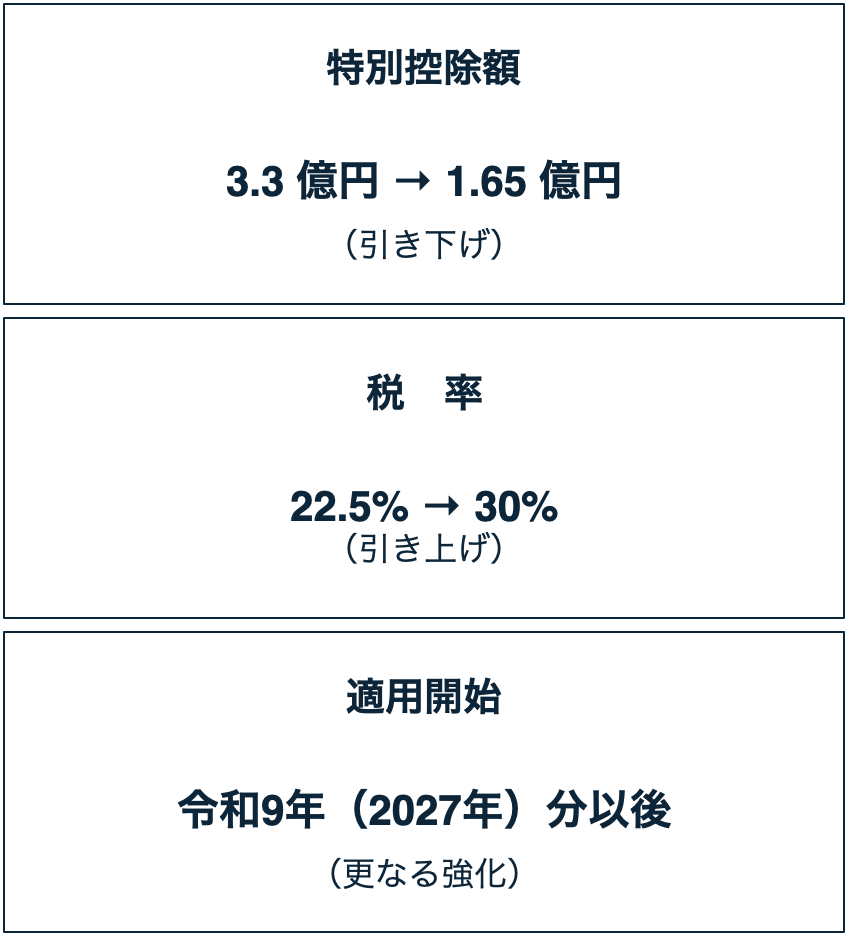

高所得者層の所得税負担率を是正するため、2023年度(令和5年度)税制改正においてミニマムタックス課税が導入されたが、税負担の公平性確保を図る観点から、さらに控除額の引き下げおよび税率の引き上げが行われる。

【総合課税と分離課税のかい離のイメージ】

※ この乖離を利用した節税スキームが問題視された

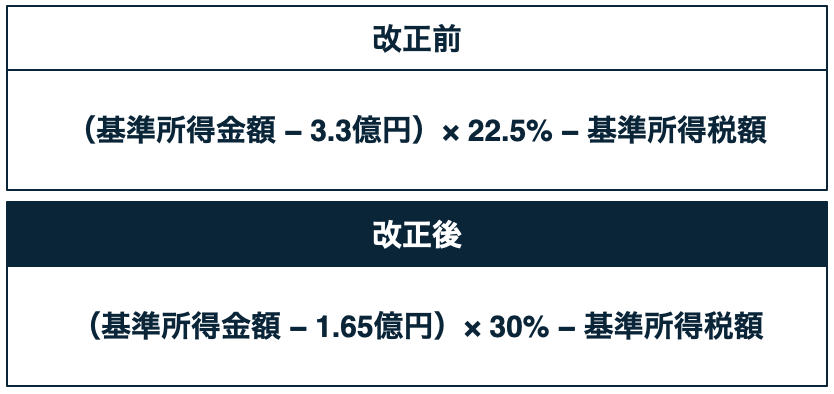

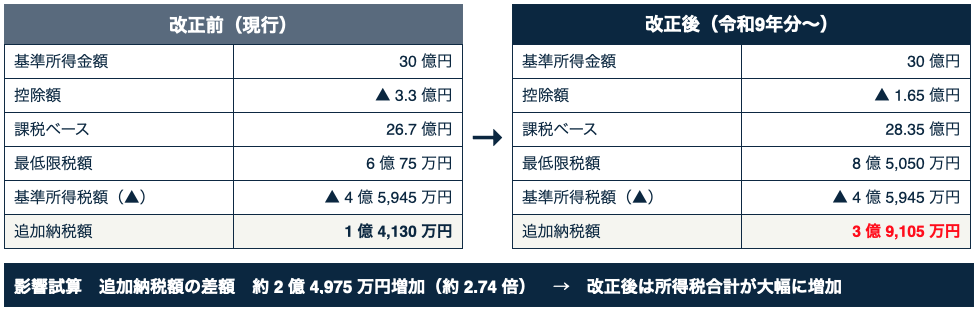

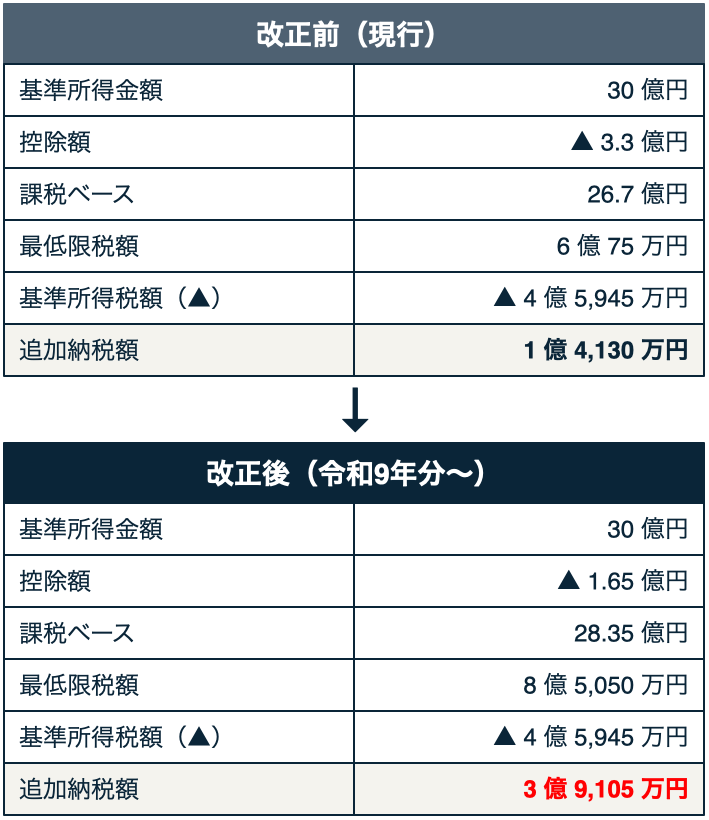

■ 2023年度(令和5年度)税制改正でミニマムタックス課税を導入。今回、さらに特別控除額の引き下げ(3.3億円→1.65億円)と税率引き上(22.5%→30%)により課税を強化する。

次の金額に相当する所得税が追加課税される。計算式が見直され、(基準所得金額-1.65億円)×30% という算式で計算した税額が基準所得税額を超える場合は、差額金額に相当する所得税が追加課税される。

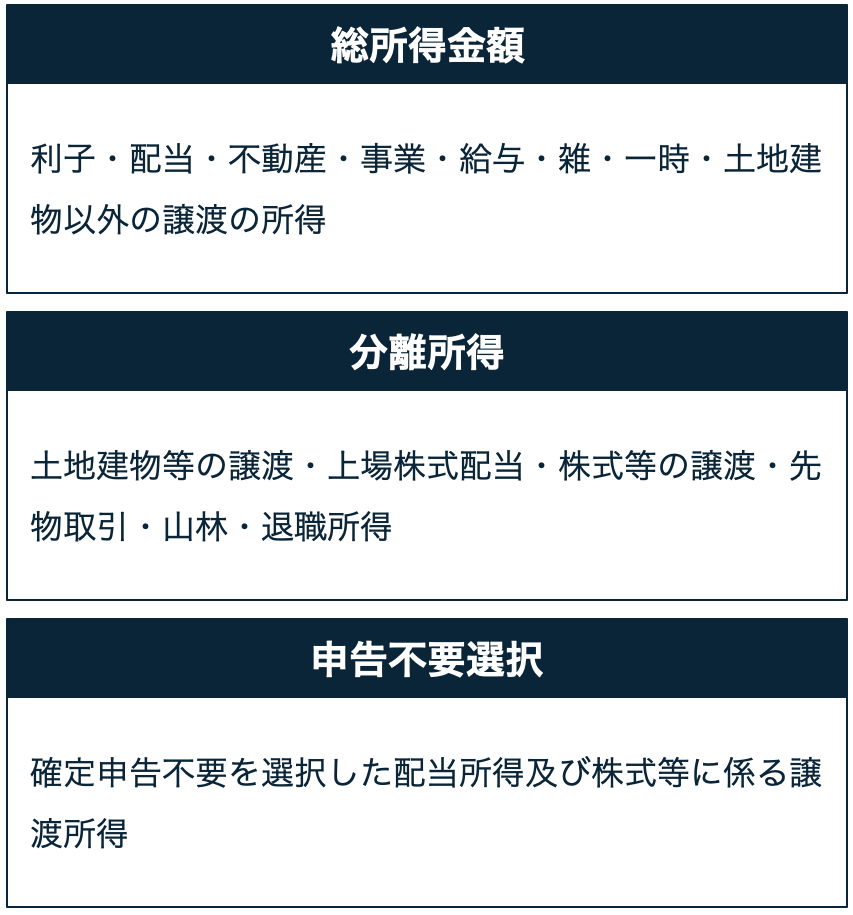

(※1)基準所得金額とは、総所得金額及び分離課税の各種所得金額を合計したもの(確定申告不要制度を適用することができる上場株式等に係る配当所得の金額及び上場株式等に係る譲渡所得等の金額を含む)をいう。

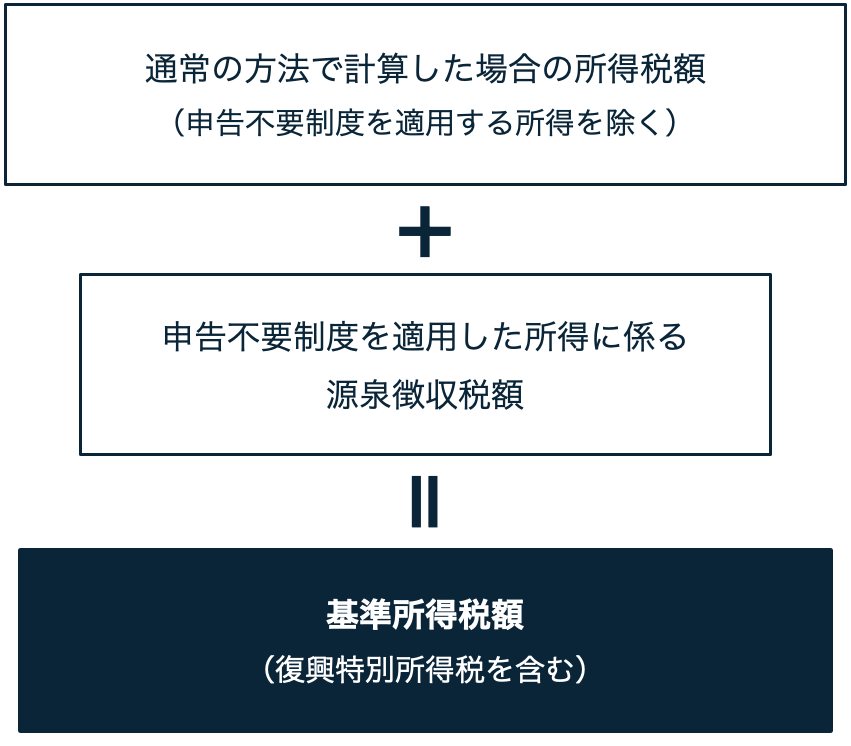

(※2)基準所得税額とは、通常の方法で(確定申告不要制度を適用する所得を除いて)計算した場合の申告書上の所得税の額及び確定申告不要制度を適用した所得に係る源泉徴収税額を合計したもの(復興特別所得税を含む)をいう。

主な変更点

【前提】申告不要制度を適用した上場株式の配当所得10億円(源泉所得税等1億5,315万円)、株式の譲渡所得20億円(申告所得税等3億630万円) 基準所得税額:4億5,945万円

総合課税の対象となる所得がなく、株式や不動産の譲渡所得・上場株式の配当所得のみの場合、所得が10.33億円を超えるまでは影響がなかったが、改正後は3.37億円を超えると影響が生じるため、改正の影響が大幅に拡大する。

相続対策や事業承継対策、M&A等により多額の不動産譲渡所得や株式譲渡所得が見込まれる場合には、改正の影響を受ける可能性があるため、事前に所得税額の試算やスケジューリングが重要となる。

退職所得の金額は「(収入金額-退職所得控除額)×1/2」で計算し、他の所得と分離して累進税率により計算するため、多額の退職金を受け取る場合はミニマムタックス課税による追加課税が生じない場合がある。MBO・M&A等に際して株式譲渡価額と退職金の配賦の検討が必要。

特定口座(源泉徴収あり)において多額の株式譲渡所得が発生する場合や、多額の配当所得(大口株主を除く)がある場合は、申告不要制度を選択した場合であっても、所得金額の多寡により追加納税額が生じる場合がある。

国外転出の際に、一定の居住者が1億円以上の有価証券等を所有している場合には、その対象資産の含み益に対してみなし譲渡課税が生じ、ミニマムタックスの影響を受ける可能性があるため留意する。影響があるのは所得税のみであり、住民税には影響はない。

実務上のポイント

源泉分離課税の対象となる所得(預貯金利子等)やNISA制度において非課税とされる金額は基準所得金額に含まれない。

復興特別所得税の計算方法に留意するとともに、2026年度(令和8年度)税制改正により創設される防衛特別所得税(仮称)の計算方法は法令で確認する必要がある。

基準所得金額には各種所得控除が考慮されないため、多額のふるさと納税を実施したとしても、本制度に係る所得税相当額については減税効果がない。

所得控除・税額控除を使う方が使わない場合よりも所得税及び復興特別所得税の合計額が大きくなる場合がある(ミニマムタックス課税との相互作用)。

2027年(令和9年)分の所得税から適用。基準所得金額が1.65億円を超える場合に、30%の税率で計算した額が基準所得税額を上回る場合、差額が追加課税される。

佐藤 光(税理士)